Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 2 – 6 fevral 2026-cı il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

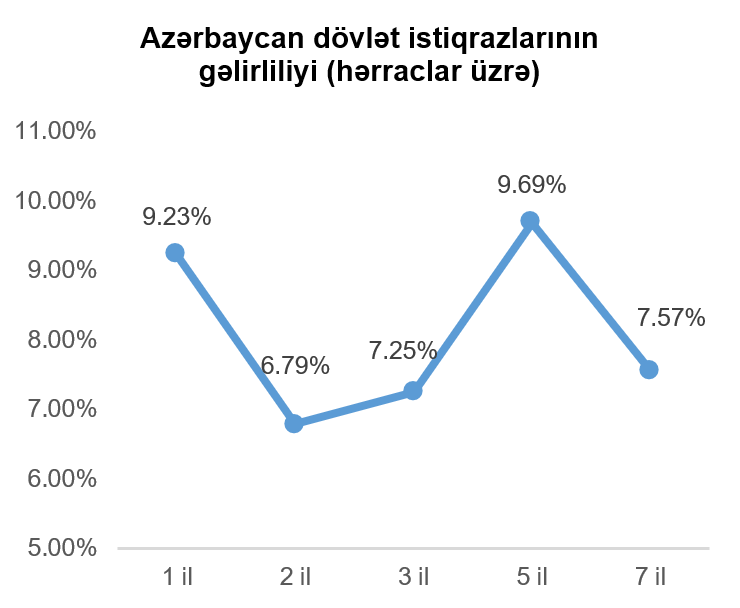

Dövlət qiymətli kağızları

Ötən həftə ərzində Bakı Fond Birjasında dövlət istiqrazlarının hərracı keçirilməmişdir. Nəticə olaraq, dövlət istiqrazlarının gəlirlilik əyrisi sabit qalmışdır.

Korporativ qiymətli kağızlar

3 fevral 2026-cı il tarixində Bakı Fond Birjasında “Regional” BOKT MMC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 16%, ödəmə tezliyi ayda bir dəfə, tədavül müddəti isə 3 il olan təmin edilməmiş istiqrazlarının yerləşdirilməsi birqiymətli hərrac üsulu ilə baş tutmuşdur. Hərracda 55 investor iştirak etmiş, istiqrazlar tam həcmdə yerləşdirilmişdir.

5 fevral 2026-cı il tarixində Bakı Fond Birjasında “FNC” BOKT MMC-nin nominal dəyəri 5 min manat, ümumi buraxılış həcmi 4 milyon 750 min manat, illik gəlirlilik faizi 15%, ödəmə tezliyi ildə bir dəfə, tədavül müddəti isə 5 il olan təmin edilməmiş istiqrazlarının yerləşdirilməsi birqiymətli hərrac üsulu ilə baş tutmuşdur. Hərracda 50 investor iştirak etmiş, istiqrazlar tam həcmdə yerləşdirilmişdir.

12 fevral 2026-cı il tarixində Bakı Fond Birjasında “FINCA Azerbaijan” MM QBKT-nin nominal dəyəri 100 ABŞ dolları, ümumi buraxılış həcmi 1 milyon ABŞ dolları, illik gəlirlilik faizi 9%, ödəmə tezliyi 3 ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının yerləşdirilməsi üzrə birqiymətli hərrac keçiriləcəkdir.

ABŞ kapital bazarı

Ötən həftə ABŞ-dakı makroiqtisadi təqvim əmək bazarı üzrə vacib məlumatlar ilə zəngin olmuşdur. Yeni yaradılmış iş yerləri sayı üzrə isə açıqlanan göstəricilər proqnoz edilənə nisbətən daha zəif olmuşdur. Əmək bazarı üzrə tanınmış “ADP” şirkətinin (Automatic Data Processing Inc) hesabatına əsasən avqust ayında ABŞ iqtisadiyyatının özəl sektorunda 22 min yeni iş yeri yaradılmışdır ki, bu da proqnozlaşdırılan saydan 23 min, əvvəlki ayın analoji göstəricisindən isə 19 min az olmuşdur. Əlavə olaraq, ABŞ Əmək Departamentinin dərcinə əsasən 31 yanvar 2026-cı il tarixinə bitən həftə üzrə ABŞ-da işsizlik müavinətinə ilkin müraciətlərin sayı proqnozları 19 min, bir həftə əvvəlki göstəricisini isə 22 min üstələyərək 231 min təşkil etmişdir ki.

Həftənin bir digər maraq kəsb edən makroiqtisadi göstəricisi “S&P Global” və “Təchizat İdarəçiliyi İnstitutu” (ISM) tərəfindən keçirilən və cari ilin yanvar ayı üzrə ABŞ iqtisadiyyatının istehsalat və xidmət sektorundakı dinamikanı əks etdirən menecer sorğularının (PMI) yekun nəticələri olmuşdur. Həm “S&P Global”, həm də “ISM”-in göstəricilərinə əsasən geridə qoyduğumuz ayda ABŞ iqtisadiyyatının istehsalat sahəsindəki aktivlik artmışdır. Belə ki, “S&P Global”-ın dərc etdiyi istehsalat sahəsi üzrə “PMI” göstəricisi proqnozları 0,4 bənd, əvvəlki ayın analoji göstəricisini isə 0,5 bənd üstələyərək 52,4 bənd təşkil etmişdir. “ISM”-in analoji göstəricisi də proqnozlardan 2,1 bənd, əvvəlki ayın göstəricisindən isə 4,7 bənd çox olaraq 52,6 olaraq açıqlanmışdır. Xidmət sektoru üzrə “PMI” göstəricisi də, həmçinin, gözləntiləri üstələmişdir. “S&P Global”-a əsasən yanvar ayını əhatə edən xidmət sektoru üzrə “PMI” göstəricisi 52,7 bənd təşkil etmişdir ki, bu da həm proqnozlardan, həm də əvvəlki ayın analoji göstəricisindən 0,2 bənd çox olmuşdur. “ISM” isə xidmət sektoru üzrə “PMI” göstəricisini 53,8 bənd olaraq açıqlamışdır ki, bu da bir aya nisbətən 0,6 bənd az olsa da, yanvar üzrə proqnozlaşdırırlan göstəricini 0,3 bənd üstələmişdir. Qeyd edək ki, “PMI” üzrə 50 bənddən yuxarı göstərici iqtisadi aktivlikdə artımı, 50 bənddən aşağı göstərici isə müvafiq olaraq azalmanı bildirir.

Bir digər açıqlanan makroiqtisadi göstərici Miçiqan Universiteti tərəfindən keçirilən və cari ilin fevral ayı üzrə ABŞ-da istehlakçıların iqtisadi mühit haqqındakı dəyərləndirmə və gözləntilərini əks etdirən ənənəvi sorğunun ilkin nəticələri olmuşdur. Sözügedən sorğunun nəticəsi 57,3 bənd təşkil etmişdir ki, bu da proqnoz edilən göstəricidən 2,3 bənd, əvvəlki ayın göstəricisindən isə 0,9 bənd çox olmuşdur. Məlumat üçün bildirək ki, qeyd olunan sorğunun nəticəsi nə qədər çox olsa, ABŞ istehlakçılarının ölkədəki iqtisadi mühit haqda düşüncələri və yaxın gələcəyə dair iqtisadi gözləntiləri bir o qədər müsbət olur.

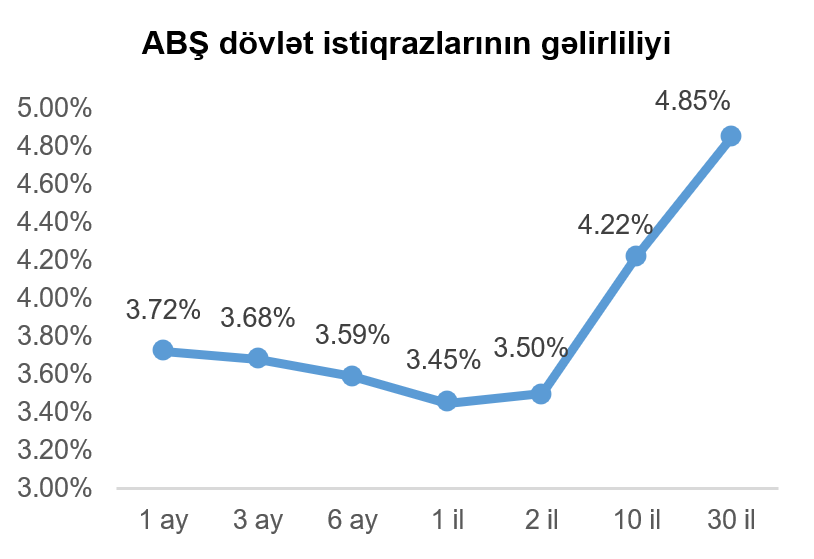

Son həftə ərzində ABŞ dövlət istiqrazlarının gəlirlilikləri azalmışdır. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi həftənin sonuna 0,04 faiz bəndi azalaraq 4,22% təşkil etmişdir.

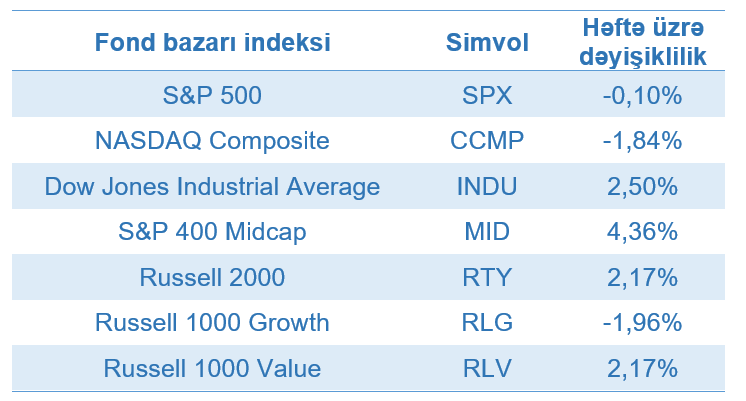

Ötən həftə ərzində ABŞ-ın aparıcı fond bazarı indekslərinin göstəriciləri qarışıq olmuşdur. İKT sahəsi ağırlıqlı “NASDAQ Composite” indeksi 1,84% azalmış, “Dow Jones Industrial Average” indeksi 2,50% artmışdır. Qeyd edək ki, orta və kiçik bazar kapitalizasiyalı şirkətlərin səhmləri daha yaxşı dinamika sərgiləmişdir. Belə ki, ötən həftə ərzində orta bazar kapitalizasiyalı şirkətlərin səhmlərinin dəyərini izləyən “S&P 400 Midcap” indeksi 4,36%, kiçik bazar kapitalizasiyalı şirkətlərin səhmlərinin dinamikasını izləyən “Russell 2000” indeksi isə 2,17% yüksəlmişdir. Həmçinin, artım şirkətlərinin səhmlərini təmsil edən “Russell 1000 Growth” indeksi 1,96% azaldığı halda dəyər şirkətlərinin səhmlərini təmsil edən Russell 1000 Value” indeksi 2,17% artmışdır.

ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500”-ün göstəricisi ötən həftə cüzi (0,10%) geriləmişdir.

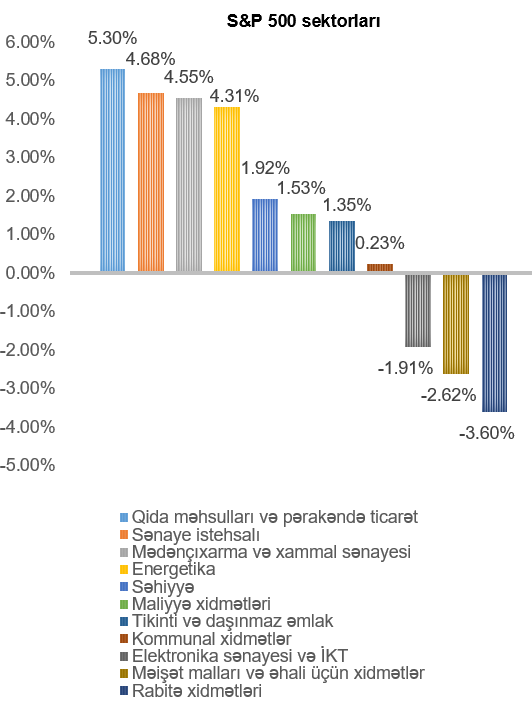

Qida məhsulları və pərakəndə ticarət (5,30%), sənaye istehsalı (4,68%), mədənçıxarma və xammal sənayesi (4,55%), energetika (4,31%) sektorlarını təmsil edən şirkətlərin səhmlərinin dəyərinin artımı diqqət çəkmişdir. Rabitə xidmətləri (3,60%), məişət malları və əhali üçün xidmətlər (2,62%), elektronika sənayesi və İKT sektorunu (1,91%) təmsil edən şirkətlərin səhmləri isə mənfi dinamika nümayiş etdirmişdilər.

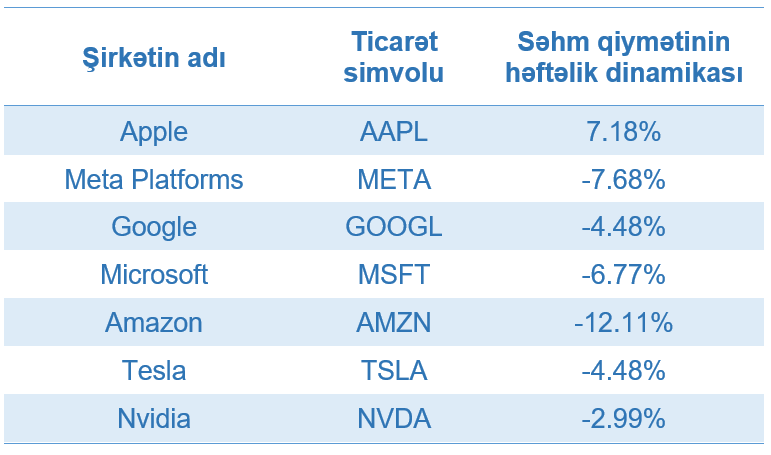

Geridə qoyduğumuz həftə dünyadakı geosiyasi vəziyyət və bir çox şirkətlərin rüblük maliyyə hesabatlarını açıqlaması ilə yanaşı süni intellekt sahəsi üzrə investorlar arasında yenidən aktuallaşan mənfi rəy və gözləntilər ABŞ fond bazarına mənfi təsir etmişdir. Süni intellekt fenomeninin iqtisadiyyatın bir çox sahələrinə potensial dağıdıcı təsiri, habelə, sözügedən sahəyə edilən investisiyaların həcminin aşırı dərəcədə yüksək olması elektronika sənayesi və İKT sahəsini təmsil edən bir çox şirkətlərin səhm dəyərinin azalmasına səbəb olmuşdur. Ümumilikdə, qeyd olunan amillər fonunda investorlar artım şirkətlərinə daha skeptik yanaşmağa başlamışdılar və nəticə olaraq, sözügedən şirkətlərin səhmlərinin qiymətləri azalmışdır. Bundan fərqli olaraq, investorlarda “ənənəvi” biznes modellərə əsaslanan dəyər şirkətlərinə maraq artmışdır.

“Apple” şirkəti xaric (ticarət simvolu: AAPL) “Möhtəşəm yeddiliyi” təşkil edən şirkətlərin səhmlərinin dəyərində kəskin azalma müşahidə edilmişdir. “Amazon” şirkətinin (ticarət simvolu: AMZN) dəyərinin həftə ərzində 12,11% enməsi xüsusilə diqqət cəlb etmişdir. Şirkətin 2026-ci ildə süni intellekt sahəsinə 200 milyard ABŞ dolları ayırdığını açıqlaması sözügedən sahəyə qarşı skeptisizmin artdığı həftədə şirkətin səhm dəyərinə təzyiq göstərən başlıca səbəb olmuşdur.

VALYUTA BAZARLARI

EUR/USD məzənnəsinin dinamikası

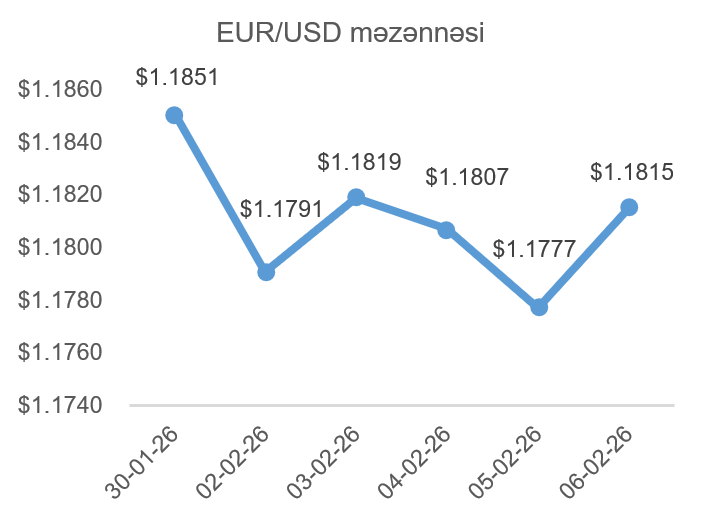

Ötən həftənin əvvəlindən ABŞ dolları avroya qarşı dəyər qazanmağa başlamışdır. ABŞ prezidenti Donald Trampın ABŞ mərkəzi bankının idarə heyətinin növbəti sədri olaraq Kevin Vorşun namizədliyini irəli sürməsi geridə qoyduğumuz həftə ABŞ dollarının dəyərinə dəstək verən əsas amillərdən olmuşdur. Qeyd edək ki, Kevin Vorş kəskin faiz dərəcəsi endirilməsinin tərəfdarı kimi qəbul edilmir. ABŞ əmək bazarının zəif göstəricilərinə baxmayaraq, ABŞ-da istehlakçılarının ölkədəki iqtisadi mühit haqda düşüncələri və yaxın gələcəyə dair iqtisadi gözləntilərinin proqnoz ediləndən daha yüksək olması ABŞ dollarına dəstək verən bir digər amil olmuşdur. Həftənin sonuna doğru Avropa Mərkəzi Bankının faiz dərəcələrini gözlənilən kimi dəyişməz saxlaması və məzənnə volatilliyinin bankın yaxın gələcəkdə veriləcək qərarlara təsir etməməsinə işarə verməsi avronun ABŞ dollarına nisbətdə dəyər qazanmasına səbəb olmuşdur. Buna baxmayaraq, ümumilikdə, ötən həftə, ərzində bir həftə əvvəl ilə müqayisədə ABŞ dolları avroya nisbətdə dəyər qazanmışdır.

USD/JPY məzənnəsinin dinamikası

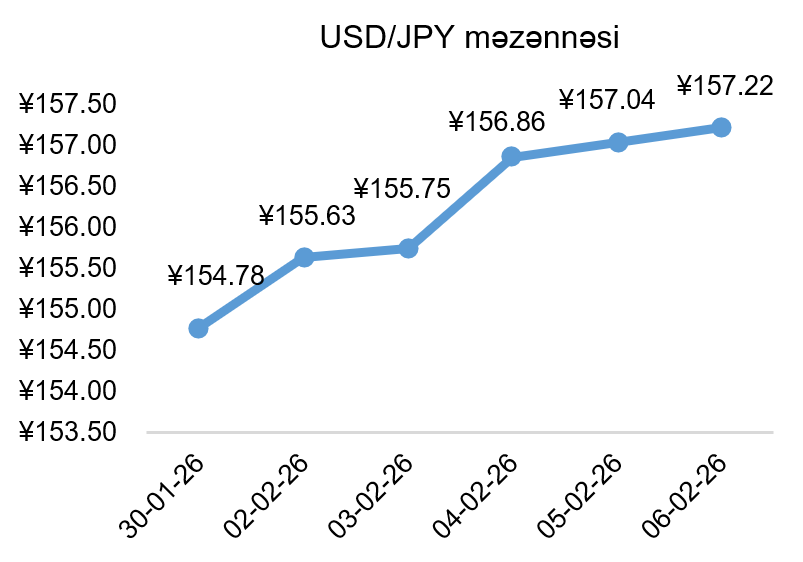

Qeyd etdiyimiz kimi, ABŞ-da Kevin Vorşun ABŞ mərkəzi bankının idarə heyətinin növbəti sədri kimi irəli sürülməsi, habelə, ABŞ əmək bazarının zəif göstəricilərinə baxmayaraq istehlakçıların ölkədəki iqtisadi mühit haqda düşüncələri və yaxın gələcəyə dair iqtisadi gözləntilərinin proqnoz ediləndən daha yüksək olması ABŞ dollarının digər valyutalara qarşı dəyər qazanmasına səbəb olmuşdur. Yaponiya yeninə qarşı olan məzənnə də istisna olmamışdır. Digər tərəfdə isə, Yaponiya parlamentinin aşağı palatasına baş tutacaq seçkilər fonunda cari baş nazir Sanae Takaiçinin partiyasının qalib gəlməsi ehtimalları artmışdır. Bu hal isə, öz növbəsində, aqressiv fiskal xərcləmələrə mandat kimi qəbul edilməkdədir. Fiskal xərclərin artma ehtimalı investorlarda narahatçılığı artırmış və Yaponiya yeninin dəyərinə mənfi təsir etmişdir. Beləliklə də, ötən həftə ərzində ABŞ dolları Yaponiya yenə qarşı dəyər qazanmışdır.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

ABŞ və İranın danışıqlara davam etməsi ötən həftə dünya bazarında neftin dəyərinin enməsinə təkan verən əsas amil olmuşdur. Nəzərə alsaq ki dünya neft tədarükünün beşdə bir hissəsi Hörmüz körfəzindən keçir, regionda müharibə ehtimalının nisbətən azalması və diplomatiya səylərinə vurğu edilməsi neftin qiymətindəki risk premiumunu azaltmışdır. Neftin dəyərinə mənfi təsir edən bir digər göstərici də süni intellekt sahəsi üzrə narahatçılıqların artması ilə fond bazarındakı iri həcmli satışlar (sell-off) olmuşdur. Hindistanın Rusiya neftini ixrac etməsini dayandırması, habelə, Avropa Birliyinin Rusiyanın neft ixracı ilə bağlı xidmətlərin göstərilməsinə sanksiyalar tətbiq etməsi dünya bazarında neftin dəyərinə dəstək olsa da, bu amillərin təsiri məhdud olmuşdur. Ümumilikdə, ötən həftə ərzində WTI markalı Amerika xam neftinin 2026-cı ilin mart fyuçerslərinin qiyməti 2,55%, Brent markalı Avropa neftinin 2026-cı ilin aprel fyuçerslərinin qiyməti isə 1,83% azalmışdır.

Qızılın qiymətinin dinamikası

Son həftə açıqlanmış məlumata əsasən Çinin mərkəzi bankı ardıcıl 15-ci aydır ki qızıl almağa davam etmişdir. Belə ki, ötən ay ərzində Çinin mərkəzi bankının qızıl ehtiyatları 0,04 milyon xalis Troy unsiya həcmində artmışdır. Çinin geosiyasi riskləri nəzərə alaraq ABŞ dollarında olan investisiyalardan çox qızıla maraq göstərməsi dünya bazarında qızıla tələbin artmasına səbəb olmuşdur. Qızıla tələbin və müvafiq olaraq, qızılın qiymətinin artmasının bir digər səbəbi isə texnologiya şirkətlərinin süni intellekt sahəsinə aşırı investisiyalarının investorlarda narahatçılıq yaratması olmuşdur. Nəticə olaraq, son həftə ərzində investorların “təhlükəsiz liman” investisiya seçimi olan qızıla marağı yenidən artırmışdır. Nəticə olaraq, həftənin sonuna qızılın bir Troy unsiyası (31,1 qram) üçün 2026-cı ilin aprel ayına olan fyuçerslərinin qiyməti 4,95% artaraq 4 979,80 ABŞ dolları təşkil etmişdir.