Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 1 – 5 iyun 2026-cı il

HƏFTƏNİN XÜLASƏSİ

ABŞ-da may ayı üzrə əmək bazarı üzrə makroiqtisadi göstəriciləri gözləntilərdən güclü olmuş, bu isə ABŞ Mərkəzi Bankının faiz dərəcələrini artırma ehtimalını yüksəltmişdir.

Güclü makroiqtisadi göstəricilər fonunda ABŞ fond bazarlarında eniş müşahidə edilmiş, xüsusilə texnologiya və süni intellekt sektorunda fəaliyyət göstərən şirkətlərin səhmləri dəyər itirmişdir.

ABŞ dollarının güclənməsi nəticəsində avro və Yaponiya yeni dollar qarşısında zəifləmiş, valyuta bazarlarında dollar üstün mövqe nümayiş etdirmişdir.

Yaxın Şərqdə davam edən geosiyasi gərginlik neft qiymətlərinin artmasına səbəb olmuş, Brent və WTI markalı neft bahalaşmışdır.

ABŞ-da faiz artımı gözləntilərinin güclənməsi qızılın qiymətinə mənfi təsir göstərmiş və qızıl fyuçersləri həftə ərzində təxminən 5% ucuzlaşmışdır.

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

Dövlət qiymətli kağızları

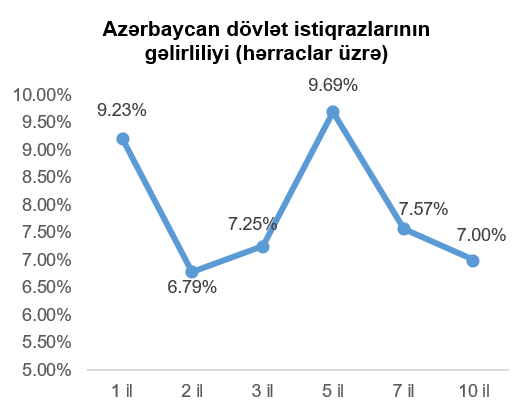

Ötən həftə ərzində Bakı Fond Birjasında dövlət istiqrazlarının hərracı olmamışdır. Nəticə olaraq, 1 il və daha artıq tədavül müddətli dövlət istiqrazlarının keçirilən son hərraclar üzrə gəlirlilik əyrisi dəyişməz qalmışdır.

Korporativ qiymətli kağızlar

2 iyun 2026-cı il tarixində Bakı Fond Birjasının Listinq Komitəsinin qərarı ilə "AZƏRMAŞ GROUP" MMC-nin nominal dəyəri 100 ABŞ dolları, ümumi buraxılış həcmi 5 milyon ABŞ dolları, illik gəlirlilik faizi 9%, ödəmə tezliyi hər 3 ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının ticarətə buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Sözügedən istiqrazların hərracı 8 iyun 2026-cı il tarixində keçiriləcəkdir.

3 iyun 2026-cı il tarixində Bakı Fond Birjasının Listinq Komitəsinin qərarı ilə "BQ" ASC-nin ilkin ticarət qiyməti 2 005 manat, ümumi buraxılış həcmi 200 500 manat olan adsız, adi səhmlərinin ticarətə buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd olunan səhmlərin abunə yazılışı 5 iyun 2026-cı il tarixində başlayaraq, 5 gün davam edəcək və 9 iyun 2026-cı il tarixində yekunlaşacaq. Qiymətli kağızların yerləşdirilməsi isə 11 iyun 2026-cı il tarixində keçiriləcəkdir.

ABŞ kapital bazarı

Ötən həftə “Təchizat İdarəçiliyi İnstitutu” (ISM) və “S&P Global” tərəfindən keçirilən və cari ilin may ayı üzrə ABŞ iqtisadiyyatının istehsalat və xidmət sektorundakı dinamikasını əks etdirən menecer sorğularının (PMI) yekun nəticələri açıqlanmışdır. Göstəricilərə əsasən geridə qoyduğumuz ayda ABŞ iqtisadiyyatının həm istehsalat, həm də xidmət sahələrindəki aktivliyi artmışdır. İstehsalat sahəsi üzrə “PMI” göstəricisi proqnozları 1 bənd, öncəki göstəricini isə 1,3 bənd üstələyərək 54 bənd təşkil etmişdir. Həmçinin, xidmət sektoru üzrə “PMI” göstəricisi 54,5 bənd təşkil etmişdir ki, bu da proqnozlaşdırırlan göstəricini 0,7 bənd, öncəki göstəricini isə 0,9 bənd üstələmişdir. “S&P Global” tərəfindən açqılanan “PMI” göstəricisi isə həm istehsalat sahəsi üzrə, həm də xidmət sektoru üzrə proqnoz ediləndən və əvvəlki ayın göstəricilərindən az olmuşdur. Belə ki, istehsalat sahəsi üzrə “PMI” göstəricisi həm proqnozlardan, həm də əvvəlki ayın analoji göstəricisindən 0,2 bənd az olaraq 55,1 bənd təşkil etmişdir. Xidmət sektoru üzrə “PMI” göstəricisi isə proqnozlardan 0,3 bənd və əvvəlki ayın analoji göstəricisindən 0,2 bənd geri qalaraq 50,7 bənd təşkil etmişdir. Qeyd edək ki, “PMI” üzrə 50 bənddən yuxarı göstərici iqtisadi aktivlikdə artımı, 50 bənddən aşağı göstərici isə müvafiq olaraq azalmanı bildirir.

Ötən həftənin ən əhəmiyyətli makroiqtisadi göstəriciləri isə ABŞ-ın əmək bazarı ilə bağlı açıqlanan göstəricilər olmuşdur. 5 iyun tarixində ABŞ Əmək Statistikası Bürosu tərəfindən yayımlanan ABŞ iqtisadiyyatında kənd təsərrüfatı sahəsi xaric digər sahələr üzrə iş yeri sayının dinamikası göstəricisinə əsasən, mayda 172 min iş yeri artmış, bu da gözlənilən 80 minlik artımdan xeyli yuxarı olmuşdur. Aprel ayının analoji göstəricisi üzrə isə 115 mindən 179 minə düzəliş olunmuşdur. Hər iki ayda əsas artım komponenti istirahət və qonaqpərvərlik sektorunda olmuşdur. Orta saatlıq əməkhaqqı artımı isə illik miqyasda 0,2 faiz bəndi geriləyərək 3,4% təşkil etmişdir ki, bu da ötən ayın inflyasiya göstəricisindən aşağıdır. İşsizlik dərəcəsi isə may ayında 4,3% bəndində sabit qalmışdır. Bu göstəricilər ABŞ Mərkəzi Bankının 2026-cı il çərçivəsində uçot dərəcəsini artıracağı ehtimallarını gücləndirmiş, yaxın müddətdə faizlərin azaldılma ehtimalları isə aradan qalxmışdır.

İlk dəfə işsizlik müavinətinə müraciət edənlərin sayı 30 may tarixində bitən həftə üçün düzəlişdən sonra 13 min artaraq 225 min səviyyəsinə çatmışdır. 23 mayda bitən həftədə işsizlik müavinəti alanların sayı isə düzəlişdən sonra 8 min azalaraq 1,777 milyon nəfərə çatmışdır.

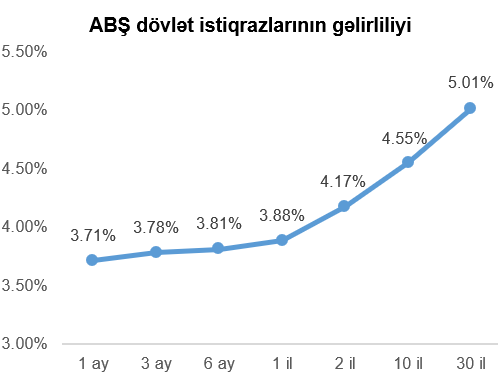

Ötən həftə ərzində əksər ABŞ xəzinədarlıq istiqrazlarının gəlirliliklərində artım müşahidə edilmişdir. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ xəzinədarlıq istiqrazının gəlirliliyi bir həftə əvvələ nəzərən 0,10 faiz bəndi azalaraq 4,55% təşkil etmişdir.

ABŞ-ın əmək bazarı üzrə açıqlanmış makroiqtisadi göstəricilər, investorların süni intellekt sahəsinin şirkətləri üzrə yüksək gəlir gözləntisinin olması, habelə, sözügedən şirkətlərin səhm emissiyalarının artması geridə qoyduğumuz həftədə ABŞ fond bazarına mənfi təsir göstərmişdir. Belə ki, ABŞ-ın aparıcı fond bazarı indekslərinin hamısı geriləmişdir. Ən çox azalma İKT sahəsinin şirkətlərinin ağırlıq təşkil etdiyi “NASDAQ Composite” fond bazarı indeksində müşahidə edilmişdir. “Dow Jones Industrial Average” fond bazarı indeksi isə ən az geriləyən fond bazarı indeksi olmuşdur.

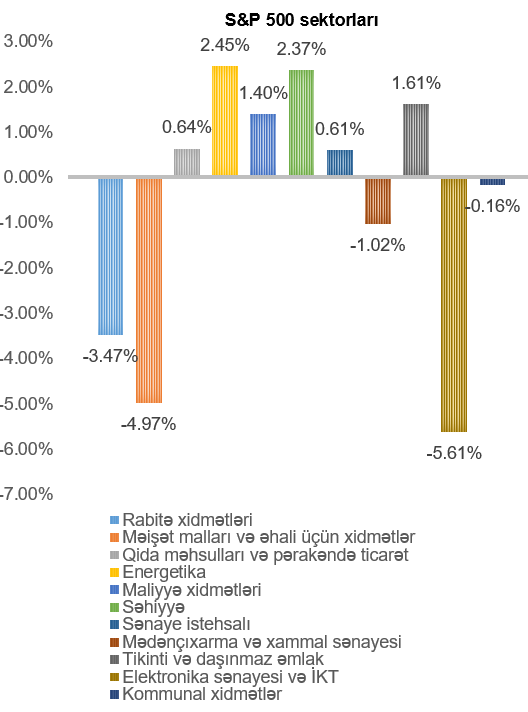

ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500” həftə ərzində 2,59% artmışdır. Ən çox azalma elektronika sənayesi və İKT (5,61%), məişət malları və əhali üçün xidmətlər (4,97%), rabitə xidmətləri (3,47%) sahələrini təmsil edən şirkətlərin səhmlərində, ən çox artım isə energetika (2,45%) və səhiyyə (2,37%) sahələrini təmsil edən şirkətlərin səhmlərində müşahidə edilmişdir.

“Broadcom” (ticarət simvolu: AVGO) şirkəti apreldə bitən maliyyə rübü üçün hesabatlarını təqdim etmiş, şirkətin gəlirləri, EPS göstəricisi və növbəti rüb üçün gəlir proqnozları investor gözləntilərini üstələmişdir. Lakin cari ilin üçüncü rübü üçün gəlirlər üzrə menecment proqnozu ikinci rübdən artımı qeyd etsə də, investor gözləntilərini qarşılamamış, şirkətin səhmlərinin qiyməti həftənin sonuna doğru 13%-ə yaxın eniş yaşamışdır. Süni intellekt investisiyalarının, xüsusilə də tensor mikrosxemlərində (TPU) və süni intellekt sürətləndiricilərində (accelerators) olan rəqabətin artacağı gözləntiləri, investorların “Broadcom”-un qiymətləri və dolayısı ilə marjalarını yüksək saxlama qabiliyyəti ilə bağlı narahatlıqlar yaratmışdır.

Bu narahatlıqlar, əmək bazarının güclənməsi ilə meydana gələn faiz artımı gözləntiləri ilə birləşərək həm süni intellekt sahəsi üzrə fəaliyyət göstərən, həm də digər böyümə fokuslu (“growth”) şirkətlərin səhmlərinin qiymətinə mənfi təsir göstərmişdir. Belə ki, ötən həftə ərzində yüksək ötürmə qabiliyyətli yaddaş (HBM) istehsalçıları “SK Hynix” 19%, “Samsung Electronics” 15%, “Micron” (ticarət simvolu: MU) 11%, SSD yaddaş istehsalçıları “Sandisk” (ticarət simvolu: SNDK) və “Western Digital” (ticarət simvolu: WDC) 11%, mikrosxem dizaynerləri “Qualcomm” (ticarət simvolu: QCOM) və “Intel” (ticarət simvolu: INTC) 14%, “Advanced Micro Devices” (ticarət simvolu: AMD) 10%, “NVIDIA” (ticarət simvolu: NVDA) 3%, neobulud şirkətləri “Nebius Group” (ticarət simvolu: NBIS) və “IREN” (ticarət simvolu: IREN) 12%, “Applied Digital” (ticarət simvolu: APLD) 10%, “CoreWeave” (ticarət simvolu: CRWV) 8%, kosmos texnologiyaları şirkətləri “Planet Labs” (ticarət simvolu: PL) 37%, “RocketLab” (ticarət simvolu: RKLB) 23%, “AST Spacemobile” (ticarət simvolu: ASTS) 12%, kvant hesablama şirkətləri “IonQ” (ticarət simvolu: IONQ), “D-Wave Quantum” (ticarət simvolu: QBTS) və “Rigetti Computing” (ticarət simvolu: RGTI) isə 20%-ə yaxın dəyər itkisi ilə üzləşmişdirlər.

Ötən həftə “Cliffwater” və “Partners Group” özəl kredit şirkətləri investorların fondlardan çıxara biləcəyi məbləğə məhdudiyyətlər tətbiq etmiş, nəticə olaraq özəl kredit şirkətlərinin likvidliyi barədə davam edən narahatlıqlar yenidən gündəmə gəlmişdir. Nəticə olaraq, “Blue Owl Capital” (ticarət simvolu: OWL), “Ares Management” (ticarət simvolu: ARES), “KKR & Co” (ticarət simvolu: KKR), “Blackstone” (ticarət simvolu: BX) kimi şirkətlərin səhmlərinin qiymətində eniş müşahidə edilmişdir.

VALYUTA BAZARLARI

EUR/USD məzənnəsinin dinamikası

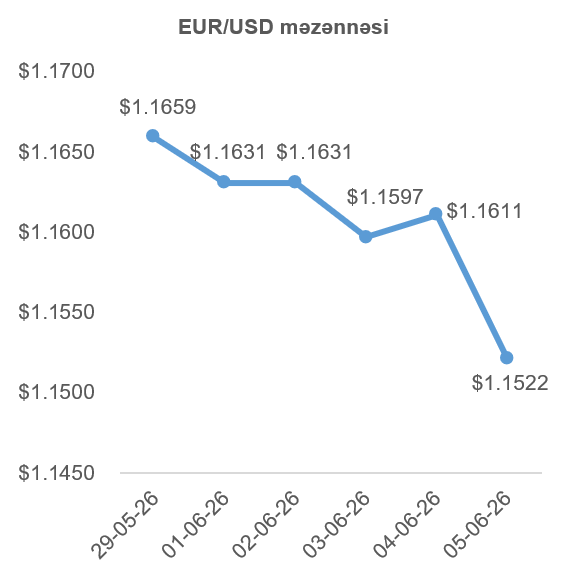

Ötən həftə ərzində ABŞ-da açıqlanmış əmək bazarı göstəriciləri ABŞ iqtisadiyyatında inflyasiya təzyiqlərini yenidən gündəmdə olacağına bariz işarə olmuşdur. Bu minvalda ABŞ mərkəzi bankının yaxın gələcəkdə pul-kredit siyasətini yumşaltması ehtimalları demək olar ki, sıfıra enmişdir. Ekspertlərin rəyinə əsasən, cari makroiqtisadi mühitdə ABŞ mərkəzi bankının daha sərt pul-kredit siyasətini tətbiq etməsi daha gözləniləndir. Belə ki, cari ilin sonunadək ABŞ mərkəzi bankının uçot faiz dərəcələrini artırmasına verilən ehtimallar əhəmiyyətli dərəcədə güclənmişdir.

Digər tərəfdə isə Yaxın Şərqdəki münaqişə fonunda Avrozonada inflyasiya dərəcəsi illik miqyasda 3,2% çatmışdır. Bu fonda Avropa Mərkəzi Bankının da faiz dərəcələrini artırmağı məntiqli görsənsə də, Avrozona iqtisadiyyatının cari dinamikası bu addımın o qədər də asan olmayacağına işarə verməkdədir. Bildirmək istərdik ki, cari ilin ilk rübündə Avrozona iqtisadiyyatında 0,2% faiz azalma müşahidə edilmişdir ki, bu da əvvəl proqnoz edilən 0,1% artımdan kifayət qədər aşağı göstərici olmuşdur.

Nəticə olaraq, ABŞ-da faiz dərəcələrinin artma ehtimalların zəmin qazanması və Avropa Mərkəzi Bankının pul-kredit siyasəti barədə müəyyən qeyri-müəyyənliyin olması geridə qoyduğumuz həftə ərzində ABŞ dollarının avroya nisbətdə dəyər qazanmasına səbəb olmuşdur.

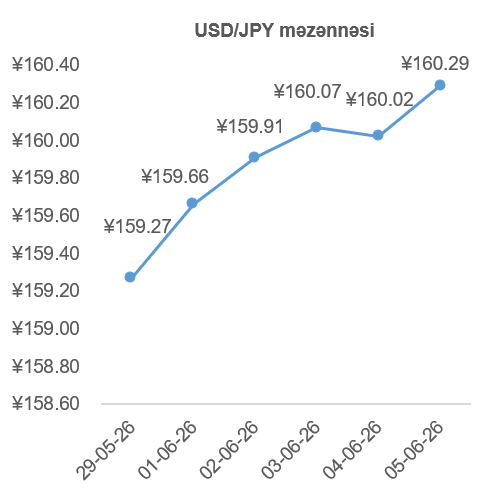

USD/JPY məzənnəsinin dinamikası

Son həftə ərzində ABŞ-dakı makroiqtisadi göstəriciləri fonunda ABŞ dollarının güclənməsi Yaponiya yeninin dəyərinə təzyiq göstərmişdir. Yaponiyada ortalama nominal əmək haqqının illik artımı 3,5% olaraq açıqlanmışdır ki, bu da proqnoz edilən göstəricidən 0,3 faiz bəndi çox olmuşdur. Yaponiya iqtisadiyyatında inflyasiya tempinin artıma keçməsi Yaponiya mərkəzi bankının faiz dərəcələrini artıra biləcəyinə əsas yaratmışdır. Buna baxmayaraq, əvvəlki dövrlərdə olduğu kimi Yaponiya mərkəzi bankı nümayəndələri bu barədə qeyri-müəyyən açıqlama verməyə davam etməkdədirlər. Digər tərəfdən Yaxın Şərqdəki münaqişənin davam etməsi Yaponiya iqtisadiyyatına mənfi təsir etməkdədir. Bu fonda, geridə qoyduğumuz həftə ərzində Yaponiya yeni ABŞ dollarına qarşı dəyər itirmişdir. Yaponiya yeninin dəyəri psixoloji hədd olan 1 ABŞ dolları üçün 160 Yaponiya yenindən də aşağı enmişdir. Qeyd edək ki, Yaponiya mərkəzi bankı nümayəndələri lazım olduqda valyuta bazarına müdaxilə edə biləcəklərinə işarə vermişdilər.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Ötən həftə neftin dəyərinə təsir edən başlıca amil son həftələrdə olduğu kimi Yaxın Şərqdəki münaqişə olmuşdur. Ara sıra səslənən müsbət çıxışlara baxmayaraq ABŞ və İran arasında razılaşmanın əldə edilməsinə dair tutarlı əsasların olmaması Hörmüz boğazının daha uzun müddət gəmiçiliyə bağlı qalacağı ehtimallarını bərabərində gətirmişdir. Dünya bazarında neftin təklif həcminin az qalacağı proqnozları neftin dəyərinə müsbət təsir etmişdir. Belə ki, son həftədə WTI markalı Amerika xam neftinin 2026-cı ilin iyul fyuçerslərinin qiyməti 3,64%, Brent markalı Avropa neftinin avqust fyuçerslərinin qiyməti isə 2,16% artmışdır.

Qızılın qiymətinin dinamikası

Son həftə ABŞ əmək bazarı göstəricilərinin gözləniləndən yüksək açıqlanması ekspertlərin ABŞ mərkəzi bankının pul-kredit siyasətinə dair verdikləri proqnozları yeniləmələrinə səbəb olmuşdur. Belə ki, cari ildə ABŞ mərkəzi bankının faiz dərəcələrini artıracağına dair verilən ehtimallar 70%-ə çatmışdır. İnflyasiyaya qarşı hedcinq aləti olmasına baxmayaraq, yüksək inflyasiya göstəriciləri fonunda faiz dərəcələrinin yüksək olacağı ehtimalı faiz gəliri gətirməyən qızılın qiymətinə mənfi təsir etmişdir.

Nəticə olaraq, ötən həftə qızılın avqust fyuçerslərinin qiyməti 4,96% azalaraq bir Troy unsiyası (31,1 qram) üçün 4 365,30 ABŞ dolları təşkil etmişdir.