Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 16 mart – 3 aprel 2026-cı il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

Dövlət qiymətli kağızları

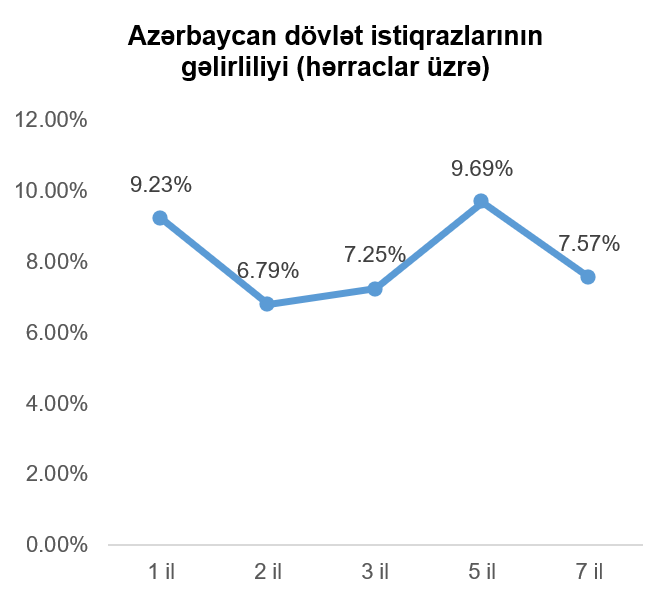

Ötən həftə ərzində Bakı Fond Birjasında dövlət ortamüddətli istiqrazlarının hərracı baş tutmamışdır. Nəticə olaraq, 1 il və daha artıq tədavül müddətli dövlət istiqrazlarının hərraclar üzrə gəlirlilik əyrisi dəyişməz qalmışdır.

Korporativ qiymətli kağızlar

18 mart 2026-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinin qərarı ilə “PRİOR LEASING” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 15%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 1 il olan təmin edilməmiş istiqrazlarının ticarətə buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. İstiqrazların yerləşdirilməsi abunə yazılışı formasında olacaq və 31 mart 2026-cı il tarixindən 29 aprel 2026-cı il tarixinə qədər həyata keçiriləcəkdir. İstiqrazların yerləşdirilməsi isə 30 aprel 2026-cı il tarixində baş tutacaqdır.

19 mart 2026-cı il tarixində Bakı Fond Birjasının Listinq Komitəsinin qərarı ilə "AZƏRBAYCAN BEYNƏLXALQ BANKI" ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 5 milyon manat, illik gəlirlilik faizi 10%, ödəmə tezliyi hər 3 ayda bir dəfə, tədavül müddəti isə 1 il olan təmin edilməmiş istiqrazlarının yerləşdirilməsi baş tutmuşdur.

19 mart 2026-cı il tarixində Bakı Fond Birjasının Listinq Komitəsinin qərarı ilə "AZƏRBAYCAN BEYNƏLXALQ BANKI" ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 5 milyon manat, illik gəlirlilik faizi 11%, ödəmə tezliyi hər 3 ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının istiqrazlarının yerləşdirilməsi baş tutmuşdur.

3 aprel 2026-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinin qərarı ilə “PAŞA BANK” ASC-nin 932 926 ədəd sənədsiz adlı, adi səhmlərinin ticarətə buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Səhmlərin yerləşdirilməsi abunə yazılışı formasında olacaq və tarixi emitent tərəfindən bildiriləcəkdir.

ABŞ kapital bazarı

Ötən həftələr ərzində bir sıra makroiqtisadi göstəricilər dərc olunmuşdur, lakin bu göstəricilərin yaratdığı makroiqtisadi mənzərə təsviri, ABŞ və İran arasında baş verən münaqişə fonunda geridə qalmış, neft qiymətlərinin həm iqtisadi böyüməyə, həm də inflyasiyaya necə təsir etmiş olduğu, həm də müharibə davam edərsə bu təsirin necə kəskinləşəcəyi yaxın dövrdə müəyyənləşəcəkdir.

18 mart 2026-cı il tarixində ABŞ Mərkəzi Bankının idarə heyətinin uçot dərəcəsi ilə bağlı görüşündə faizlər 3,50% - 3,75% aralığında sabit qalmışdır. Bu qərar, heyətin üzvü Stefen Miranın 25 baza nöqtəsi endirim səsi istisna olmaqla, yekdilliklə verilmişdir. İdarə heyətinin mart ayında dərc etdiyi iqtisadi proqnozlarında, 2026-cı il üçün inflyasiya (PCE) gözləntiləri 2,7%-ə, iqtisadi böyümə (GDP growth) gözləntiləri isə 2,4%-ə artmışdır. İşsizlik gözləntiləri isə 2026-cı il üçün 4,4%-də sabit saxlanmışdır. Bununla da, idarə heyətinin 2026-cı il üçün median faiz gözləntisi 1 endirim (25 baza nöqtəsi) olmuşdur.

3 apreldə ABŞ Əmək Statistikası Bürosu tərəfindən açıqlanan ABŞ iqtisadiyyatında kənd təsərrüfatı sahəsi xaric digər sahələr üzrə iş yeri sayının dinamikası göstəricisinə əsasən, martda 178 min iş yeri artmış, bu da gözlənilən 60 minlik artımdan xeyli yuxarı olmuşdur. Bu artım, fevral ayının mənfi 133 minlik göstəricisindən kəskin fərqlənmiş, əmək bazarında nikbinlik yaratmışdır, lakin fevral ayının göstəricisinə mart ayında mənfi 41 minlik reviziya edilməsi, oxşar düzəlişin mart ayı üçün də ediləcəyi narahatlıqlarını yaratmışdır. İşsizlik göstəricisi isə mart ayında 0,1 faiz bəndi azalaraq 4,3% təşkil etmişdir.

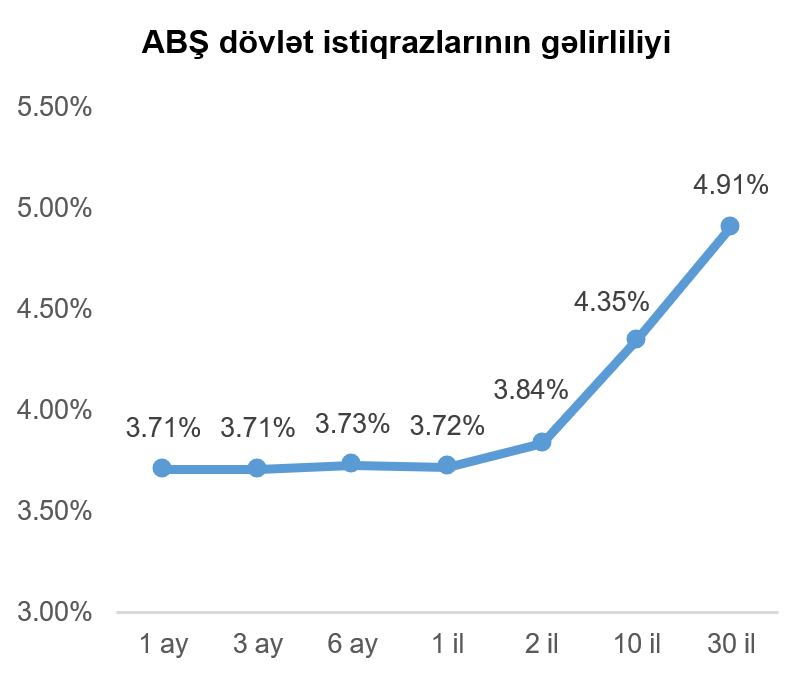

Geridə qoyduğumuz dövr ərzində tədavül müddəti 3 aya qədər olan ABŞ dövlət istiqrazlarının gəlirlilikləri azalmış, 3 aydan artıq tədavül müddətləri üçün gəlirlilikdə isə artım müşahidə olunmuşdur. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi həftənin sonuna 13 marta nisbətdə 0,07 faiz bəndi artaraq 4,35% təşkil etmişdir.

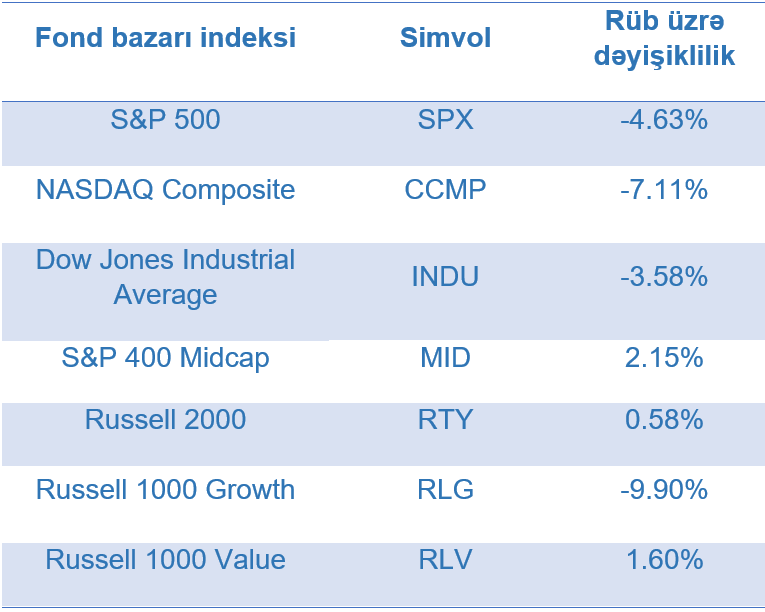

“S&P 500” indeksi 2022-ci ilin üçüncü rübündə - yüksək inflyasiya fonunda ABŞ Mərkəzi Bankının faiz dərəcəsinin xeyli artırıldığı vaxtdan bəri - ən zəif performansını göstərmiş, 2026-cı ilin ilk üç ayında 4,6% geriləmişdir.

Maraqlısı budur ki, indeksi təşkil edən səhmlərin yalnız yarısı – daha dəqiq desək, 264-ü, rübü mənfi göstəricidə bitirmişdir. Lakin bu mənfi göstəricilərin indeksdə ağırlığının çox olması, indeksi geriyə salmışdır. “NVIDIA” (ticarət simvolu: NVDA) – 6,5%, “Apple” (ticarət simvolu: AAPL) – 6,6%, Microsoft (ticarət simvolu: MSFT) – 23,3%, “Alphabet” (ticarət simvolu: GOOGL) – 8,1%, “Amazon.com” (ticarət simvolu: AMZN) – 9,8%, “Meta Platforms” (ticarət simvolu: META) – 13,3% eniş yaşamışdır. Ən zəif göstəricilər “Claude” süni intellektinin biznes modellərini təhdid etdiyi düşünülən proqram təminatı xidmətləri (SaaS) şirkətlərində olmuşdur – “AppLovin” (ticarət simvolu: APP) – 40,9%, “Trade Desk” (ticarət simvolu: TTD) – 40,2%, “Workday” (ticarət simvolu: WDAY) – 39,5% dəyər itirmişdir. Ən çox artan şirkətlər isə neft qiymətlərinin artımından faydalanan şirkətlər, o cümlədən “Occidental Petroleum” (ticarət simvolu: OXY), “Texas Pacific Land” (ticarət simvolu: TPL), “Dow” (ticarət simvolu: DOW), optik yarımkeçirici “Lumentum Holdings” (ticarət simvolu: LTE) – 91% və yaddaş qurğuları istehsalçısı “SanDisk” (ticarət simvolu: SNDK) – 168% olmuşdur.

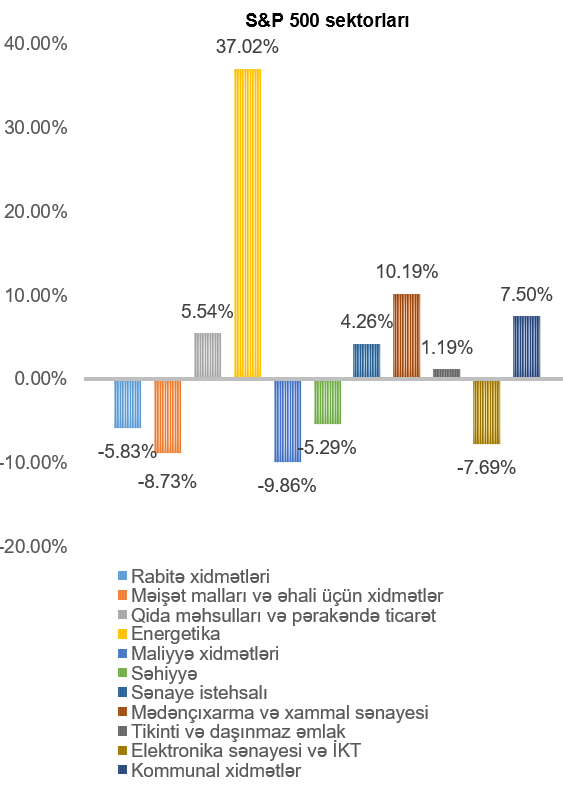

2026-cı ilin birinci rübündə energetika sahəsi xüsusilə fərqlənmiş, neftin qlobal bazardakı təklifinin şoka məruz qalması səbəbilə neft şirkətlərinin gəlirlərinin artacağı gözləntiləri, həmin şirkətlərin səhmlərinin dəyərini artırmışdır. Digər tərəfdən, faiz gözləntilərinin endirim istiqamətindən artımlara keçməsi, həmçinin, böyük bankların maliyyə hesabatlarına əlavə olaraq paylaşdığı menecment proqnozlarında aşağıyönümlü risklərin artması və gəlirliliklərin azalma gözlənilməsi, maliyyə xidmətləri sektorunu rüb ərzində ən zəif nəticə göstərən sektor etmişdir. Risk iştahasının azalması isə xüsusilə volatil olan elektronika sənayesi və İKT sektoruna mənfi təsir göstərmişdir.

“Space Exploration Technologies” şirkəti ABŞ-ın Qiymətli Kağızlar və Mübadilə Komissiyasına (SEC) ilkin kütləvi təklif ilə bağlı müraciət etmişdir. Şirkət, 1,75 trilyon ABŞ dolları qiymətləndirmə ilə 50 milyard ABŞ dolları kapital cəlb etməyi planlaşdırır. “OpenAI” isə 122 milyard ABŞ dolları dəyərindəki yeni maliyyələşdirmə raundunu tamamlamış, şirkətin dəyəri 852 milyard ABŞ dollarına çatmışdır.

VALYUTA BAZARLARI

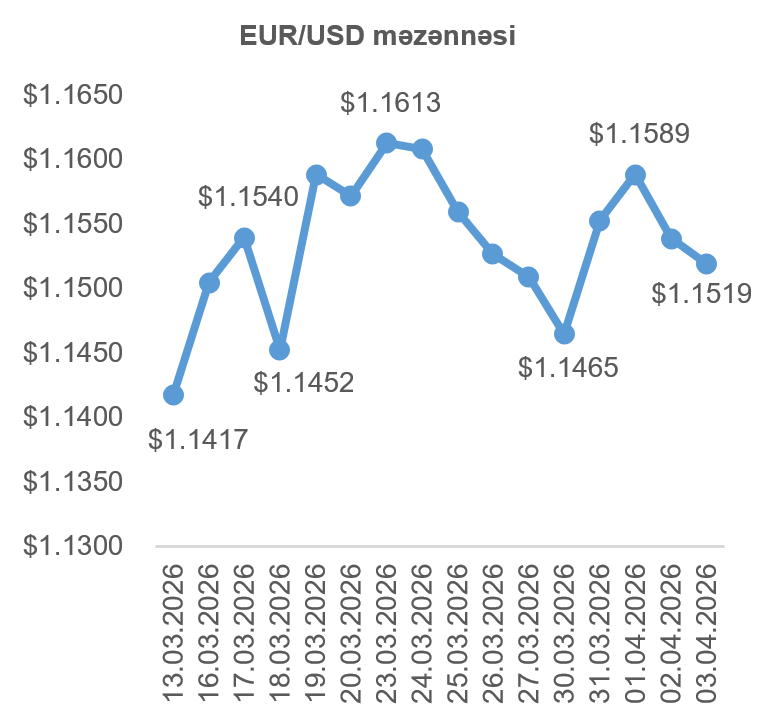

EUR/USD məzənnəsinin dinamikası

19 mart 2026-cı il tarixində Avropa Mərkəzi Bankı idarə heyəti Avrozonada uçot dərəcəsini sabit saxlamaq qərarına gəlmişdir.

31 mart tarixində açıqlanmış, mart ayının inflyasiya göstəricisinə görə, istehlakçı qiymət indeksi (CPI) illik miqyasda 2,5% artmışdır. Bu göstərici enerji qiymətlərinin 4,9% artması sayəsində fevral ayı göstəricisindən xeyli yüksək olsa da, proqnoz edilən 2,6% səviyyəsindən aşağı olmuşdur. Avropanın neft qiymətlərindəki kəskin artımdan ABŞ-a nisbətdə daha çox təsirləndiyi nəzərə alındıqda, investorların avro sataraq ABŞ dolları almaqlarına zəmin yaranmışdır. Həmçinin, ABŞ-dakı əmək bazarı göstəricilərin nikbin olması, ABŞ Mərkəzi Bankının faiz endirimlərinə yaxın müddətdə davam edəcəyi ehtimallarını aradan qaldırmışdır. Lakin ABŞ və İran arasındakı münaqişənin səngiməsi və Hörmüz boğazının neft tankerlərinin keçişinə açılması ehtimalı, ABŞ dollarının müharibə zamanı “təhlükəsiz liman” kimi çıxış edən mövqeyinə ehtiyacı azaltmış, nəticə olaraq avro ABŞ dollarına qarşı dəyər qazanmışdır.

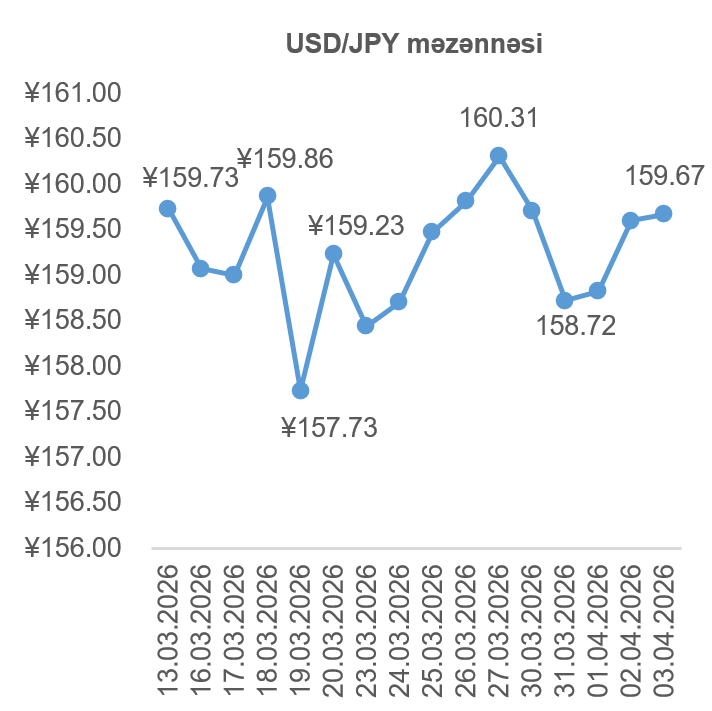

USD/JPY məzənnəsinin dinamikası

19 mart 2026-cı il tarixində Yaponiya Mərkəzi Bankı faizlərin sabit saxlanması qərarı almışdır. Bununla da bəzi investorların faiz artımı gözləntiləri qarşılanmamış, ABŞ dollarının Yaponiya yeninə olan məzənnəsi 1 ABŞ dolları üçün 160 yenə yaxınlaşmışdır. Yaponiyanın Maliyyə Naziri Satsuki Katayama və müavini Atsuşi Mimuranın açıqlamalarında Yaponiya hökumətinin məqbul görüldüyü təqdirdə məzənnəyə müdaxilə edəcəyi ilə bağlı bildirməsi də Yaponiya yeninin mövqeyini qoruya bilməmiş, 2024-cü ilin iyulunda müdaxilə edilmiş 160 yen həddini keçmişdir. Lakin ABŞ və İran arasında davam edən münaqişənin dayana biləcəyi ehtimalları, ABŞ dollarının mövqeyini zəiflətmiş, Yaponiya yeninə isə dəyər qazandırmışdır. Nəticə etibarilə, Yaponiyanın iqtisadiyyatının neft qiymətlərindən mənfi təsirlənəcəyi ilə bağlı görüşlər, Yaponiyanın 250 günə yaxın istehlak üçün toplanmış strateji neft ehtiyatları və müharibənin bitmə ehtimalları ilə balanslaşmış, ABŞ dollarının Yaponiya yeninə olan məzənnəsi 13 mart – 3 aprel tarixlərində nisbətən sabit qalmışdır.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Yaxın Şərqdə Fars körfəzi ətrafında davam edən müharibə 5-ci həftəni geridə buraxmış, Hörmüz boğazının bağlı qalması neftin bazardakı təklifini 15%-ə yaxın azaltmış, İran istisna olmaqla digər körfəz ölkələrinin neft ixracatından əldə etdikləri gəlir eniş göstərmişdir. Neft istehsalındakı ən böyük yavaşlama İraqda qeydə alınmış, istehsal günlük 4,15 milyon bareldən 1,4 milyona enmişdir. Oxşar şəkildə, Küveytin xam neft hasilatı 3 milyon bareldən 500 min barelə enmişdir. İran isə 1,5 milyonu xam neft olmaqla günlük 2,5 milyon barel həcmində neft və neft məhsulları ixrac edir ki, bu da 2025-ci ilin eyni dövründəki günlük ixracata bərabərdir, neftin qiyməti isə həmin dövrdəki ilə müqayisədə 2 qat artıqdır. Bu ixracatın 90%-dən çoxu Xərq adasındakı terminaldan həyata keçirilir, lakin ABŞ-ın adaya mümkün bir quru əməliyyatı həyata keçirməsi ehtimalı nəzərə alınaraq, körfəzdəki kiçik terminalların – Cask, Lavan və Sirri adalarının funksionallığı artırılmışdır və bu terminallar Xərq adasının ixracatının 25%-ni əvəzləyə bilər.

Beynəlxalq neft ixracatçıları təşkilatı olan OPEC-in üzvlərinin 5 aprel tarixindəki görüşündə xam neft istehsalının günlük 206 min barel artırılması qərara alınmışdır, lakin bu artım nəzəri olaraq qalır. OPEC ölkələrinin mart ayında cəmi istehsal itkisi günlük 21,57 milyon barel təşkil etmişdir.

Oxşar təklif enişləri qlobal təbii qaz bazarında da müşahidə olunur. Qətərin 50-yə yaxın maye təbii qaz (LNG) daşıyıcı tankeri hal-hazırda istifadə olunmur, bu da 3,4 milyon ton ixrac itkisi deməkdir. LNG üçün Asiya ölkələrində tələb mart ayında 20,6 milyon tona enmişdir ki, bu da ötən ilin mart ayı ilə müqayisədə 8,6% azdır, lakin təklifdə olan azalmanın həcmi daha böyük olduğu üçün, LNG qiymətlərində yüksəlmə müşahidə edilmişdir.

Təbii qaz hasilatının yan məhsulları olan helium və karbamidin də qlobal bazardakı təklifi xeyli azalmışdır. Yarımkeçirici mikrosxemlərin soyudulmasında və nəcib qaz olduğu üçün gözlənilməz kimyəvi reaksiyaların qarşısının alınmasında istifadə olunan heliumun qlobal təklifinin üçdə biri (və qlobal LNG təklifinin beşdə biri) Qətərin Ras-Laffan şəhərində hasil olunur ki, İranın raket hücumları nəticəsində bu şəhərdəki meqakompleksdə istehsalat dayandırılmışdır. Karbamid isə yüksək azot tərkibi səbəbilə gübrə kimi istifadə olunur və buna görə də karbamid qiymətlərinin müharibə başlayandan bəri 35%-ə yaxın artması, qlobal kənd təsərrüfatı məhsulları istehsalatını təhlükəyə atır.

Müəyyən intervallarla ABŞ və İsrailin İrana, İranın isə digər körfəz ölkələrindəki neft və qaz hasil edən müəssisələrə zərbələrinin azalması və siyasi müstəvidə sülh yönündə aparılan danışıqların yaratdığı nikbinlik, neft qiymətlərinin enişinə təsir etsə də, bu təsirlər uzunmüddətli ola bilməmişdir.

Nəticədə, 13 aprel tarixindən bəri WTI markalı Amerika xam neftinin 2026-cı ilin may fyuçerslərinin qiyməti 15,18%, Brent markalı Avropa neftinin iyun fyuçerslərinin qiyməti isə 10,23% artmışdır.

Qızılın qiymətinin dinamikası

ABŞ və İran İslam Respublikası arasındakı müharibənin başladığı tarixdən bəri qızıl 15%-ə yaxın dəyər itirmişdir. Bu, İranın neft bazarına kəskin təsir etdiyi 1979-cu ildən və Rusiya ilə Ukrayna arasındakı münaqişənin başladığı 2022-ci ildəki qızıl performansından fərqlidir ki, bunun da bir neçə əsas səbəbi var.

Birinci səbəb, qızılın uzunmüddətli gəlirinin ABŞ-dakı inflyasiyaya paralel olması nəticəsində qızılın inflyasiyaya qarşı qorunma təmin etməsi ilə bağlı görüşlərdir. Lakin yaxın müddətdə inflyasiya gözləntiləri və ABŞ Mərkəzi Bankının buna qarşı olaraq faizləri artırması ehtimalı, ABŞ inflyasiya qorumalı xəzinədarlıq istiqrazlarının real gəlirliliyinin artmasına səbəb olmuş, nəticədə “sıfır kuponlu inflyasiya qorumalı xəzinədarlıq istiqrazı” kimi çıxış edən qızılın dəyəri azalmışdır (fürsət xərci artmışdır).

İkinci səbəb, qızılın son dövrlərdə digər riskli aktivlərlə oxşar istiqamətdə hərəkət etməsidir, bu da investorların qızıldan hecinq məqsədli deyil, gəlir məqsədli istifadəsinin göstəricisidir. Nəticə olaraq, hedcinq etmək istəyən investorlar digər alternativ investisiya vasitələrinə üz tutmuşlardır.

Üçüncü olaraq, dolların dəyər itirməsinə və ya sanksiyalara qarşı təhlükəsizlik və alternativ ticarət vasitəsi kimi çıxış etdiyi üçün qızılın dünya ölkələrinin mərkəzi bankları tərəfindən toplanması da nisbətən yavaşlamış, qızılın həm qiymətinin, həm də volatilliyinin artması, bəzi ölkələrin qızıl mövqeyini azaltması (Türkiyə Mərkəzi Bankı 8 milyard ABŞ dolları dəyərində qızıl satmışdır, oxşar həmlə Hindistan və Polşadan da gözlənilir) ilə nəticələnmişdir.

Nəticədə, qızılın 2026-cı ilin iyun ayı üçün olan fyuçerslərinin qiyməti 13 mart 2026-cı il tarixindən bəri 8,22% azalaraq 4679,7 ABŞ dollarına çatmışdır.