Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 25 noyabr – 6 dekabr 2024

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

Dövlət qiymətli kağızları

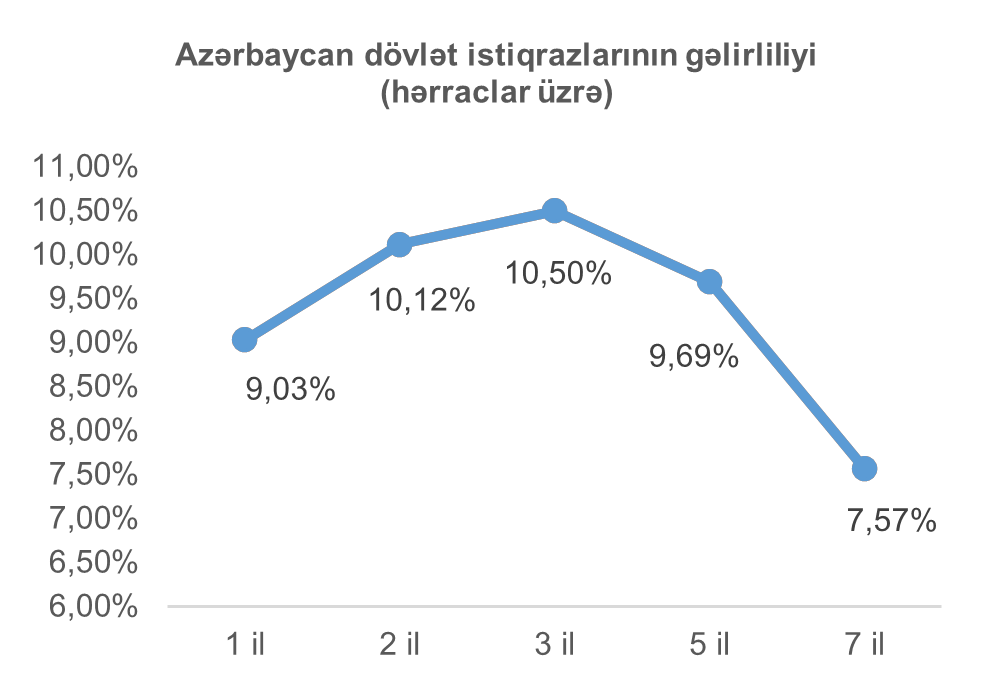

26 noyabr 2024-cü il tarixində BFB-də tədavül müddəti 1 il olan diskontlu, dövlət qısamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirilmişdir. Hərracda 8 investor iştirak etmiş və tələb təklifdən 17% az olmuşdur. Maliyyə Nazirliyinin qərarına əsasən kəsmə gəlirlilik 9.50% olaraq müəyyən edilmiş, alış sifarişlərinin 15%-i daha yuxarı gəlirliliklə təqdim edildiyindən hərrac nəticəsində təmin edilməmişdir. Yerləşdirilmiş istiqrazların həcmi 35 milyon 307 min 400 manat təşkil etmişdir. Ümumilikdə, təmin edilmiş sifarişlər üzrə ortaölçülmüş gəlirlilik 9,0272% təşkil etmişdir ki, bu da əvvəlki analoji hərracın nəticəsi ilə müqayisədə 0,8014 faiz bəndi çox olmuşdur.

28 noyabr 2024-cü il tarixində BFB-də tədavül müddəti 3 il olan kuponlu, dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirilmişdir. Hərracda 12 investor iştirak etmiş və tələb təklifdən 65% az olmuşdur. Maliyyə Nazirliyinin qərarına əsasən kəsmə gəlirlilik 10,70% olaraq müəyyən edilmiş, alış sifarişlərinin 20%-i daha yuxarı gəlirliliklə təqdim edildiyindən hərrac nəticəsində təmin edilməmişdir. Yerləşdirilmiş istiqrazların həcmi 22 milyon 431 min 600 manat təşkil etmişdir. Ümumilikdə, təmin edilmiş sifarişlər üzrə ortaölçülmüş gəlirlilik 10,5816% təşkil etmişdir ki, bu da əvvəlki analoji hərracın nəticəsi ilə müqayisədə 0,3493 faiz bəndi çox olmuşdur.

3 dekabr 2024-cü il tarixində BFB-də tədavül müddəti 2 il olan kuponlu, dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirilmişdir. Hərracda 7 investor iştirak etmiş və tələb təklifdən 78% az olmuşdur. Maliyyə Nazirliyinin qərarına əsasən kəsmə gəlirlilik 10,50% olaraq müəyyən edilmiş, alış sifarişlərinin hamısı hərrac nəticəsində təmin edilmişdir. Yerləşdirilmiş istiqrazların həcmi 15 milyon 583 min 300 manat təşkil etmişdir. Ümumilikdə, təmin edilmiş sifarişlər üzrə ortaölçülmüş gəlirlilik 10,118% təşkil etmişdir ki, bu da əvvəlki analoji hərracın nəticəsi ilə müqayisədə 0,2002 faiz bəndi çox olmuşdur.

5 dekabr 2024-cü il tarixində BFB-də tədavül müddəti 3 il olan kuponlu, dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirilmişdir. Hərracda 12 investor iştirak etmiş və tələb təklifdən 2% az olmuşdur. Maliyyə Nazirliyinin qərarına əsasən kəsmə gəlirlilik 10,99% olaraq müəyyən edilmiş, alış sifarişlərinin 5%-i daha yuxarı gəlirliliklə təqdim edildiyindən hərrac nəticəsində təmin edilməmişdir. Yerləşdirilmiş istiqrazların həcmi 65 milyon 54 min 800 manat təşkil etmişdir. Ümumilikdə, təmin edilmiş sifarişlər üzrə ortaölçülmüş gəlirlilik 10,499% təşkil etmişdir ki, bu da əvvəlki analoji hərracın nəticəsi ilə müqayisədə 0,0826 faiz bəndi az olmuşdur.

Qeyd edək ki, Bakı Fond Birjasında 10 dekabr 2024-cü il tarixində tədavül müddəti 2 il olan kuponlu, dövlət ortamüddətli, 12 dekabr 2024-cü il tarixində isə tədavül müddəti 3 il olan kuponlu, dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə növbəti hərraclar keçirələcəkdir. 10 dekabr 2024-cü il tarixində hərraca çıxarılacaq istiqrazların həcmi 80 milyon manat, 12 dekabr 2024-cü il tarixində hərraca çıxarılacaq istiqrazların həcmi isə 100 milyon manat təşkil edəcəkdir.

Korporativ qiymətli kağızlar

29 noyabr 2024-cü il tarixində Bakı Fond Birjasında BOKT “International” ASC-nin nominal dəyəri 1 000 manat, ümumi buraxılış həcmi 250 min manat, illik gəlirlilik faizi 15%, ödəmə tezliyi ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının yerləşdirilməsi üzrə rəqabətli üsul ilə keçirilən hərrac yekunlaşmışdır. Hərracda 3 investor iştirak etmiş və istiqrazlar tam həcmdə yerləşdirilmişdir. Qeyd edək ki, 10 dekabr 2024-cü il tarixində Bakı Fond Birjasında BOKT “International” ASC-nin nominal dəyəri 1 000 manat, ümumi buraxılış həcmi 250 min manat, illik gəlirlilik faizi 15%, ödəmə tezliyi ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının rəqabətli hərrac üsulu ilə yerləşdirilməsi həyata keçiriləcəkdir.

ABŞ kapital bazarı

ABŞ-da ötən iki həftəlik dövr makroiqtisadi təqvim baxımdan zəngin olmuşdur. Maraq kəsb edən makroiqtisadi göstəricilərdən biri ABŞ mərkəzi bankının inflyasiya göstəricisi kimi ən çox üstünlük verdiyi əsas şəxsi istehlak qiymətləri indeksi (Core PCE Price Index) olmuşdur. ABŞ istehlakçılarının volatil və mövsümi olan enerji və qıda məhsulları xaric digər məhsul və xidmətlərə görə ödədiyi qiymət dinamikasını əks etdirən bu göstərici oktyabr ayında ekspertlərin proqnozunu qarşılayaraq əvvəlki ay üzrə də olduğu kimi aylıq 0,3% artım nümayiş etdirmişdir. Eyni göstərici illik miqyasda oktyabr üzrə proqnoz edilən kimi 2,8% artmışdır ki, bu da əvvəliki ilin analoji göstəricisindən cüzi (0,1%) artıq olmuşdur. Əlavə olaraq, oktyabr ayı üzrə ABŞ istehlakçılarının şəxsi xərclərində 0,4% artım olmuşdur ki, bu da əvvəlki ayın göstəricisinə nisbətən 0,2 faiz bəndi az olsa da ekspertlərin proqnoz etdiyi səviyyəyə uyğun olmuşdur. Oktyabr üzrə istehlakçıların şəxsi gəliri isə proqnoz ediləndən və əvvəlki ayın göstəricisindən 0,3 faiz bəndi çox olaraq 0,6% artmışdır.

Ötən iki həftəlik dövrdə, həmçinin, cari ilin üçüncü rübü üzrə ABŞ-da ÜDM dinamikasının növbəti dərci baş tutmuşdur. Ekspertlərin də proqnoz etdiyi kimi ABŞ-da ÜDM rüblük 2,8% artım nümayiş etdirmişdir ki, bu da əvvəlki rüb üzrə artım tempi ilə eyni olmuşdur. “The Conference Board” tərəfindən keçirilən noyabr ayı üzrə ABŞ-da istehlakçıların ölkədəki iqtisadi vəziyyətə olan güvənini və gözləntilərini əks etdirən sorğunun nəticələri də, ümumilikdə, gözləntiləri qarşılamışdır. Sözügedən göstərici əvvəlki ayın nəticəsindən 2,1 bənd çox, cari ayın proqnoz edilən nəticəsindən isə 0,1 bənd az olaraq 111,7 bənd təşkil etmişdir. Qeyd edək ki, bu göstərici nə qədər yüksək olsa ABŞ istehlakçılarının ölkədəki iqtisadi vəziyyətə olan güvəninin və gözləntilərinin bir o qədər müsbət olduğunu bildirir. Əlavə olaraq, son həftə Miçiqan Universiteti tərəfindən keçirilən və dekabr ayı üzrə ABŞ-da istehlakçıların iqtisadi mühit haqqındakı dəyərləndirmə və gözləntilərini əks etdirən ənənəvi sorğunun ilkin nəticələri açıqlanmışdır. Sözügedən sorğunun nəticəsi 74 bənd təşkil etmişdir ki, bu da proqnoz edilən göstəricidən 0,8 bənd, əvvəlki ayın göstəricisindən isə 2,2 bənd çox olmuşdur. Məlumat üçün bildirək ki, qeyd olunan sorğunun nəticəsi nə qədər çox olsa, ABŞ istehlakçılarının ölkədəki iqtisadi mühit haqda düşüncələri və yaxın gələcəyə dair iqtisadi gözləntiləri bir o qədər müsbət olur.

Son həftənin göstəricilərinə əsasən ABŞ iqtisadiyyatının istehsalat sahəsində nisbi canlanma müşahidə edilmişdir. Belə ki, tez xarab olmayan mallar üzrə sifarişlərin həcmi (Durable Goods Orders) oktyabr ayında 0,2% artmışdır. Qeyd olunan göstərici oktyabr ayı üzrə proqnoz edilən və əvvəlki ayın analoji göstəricisindən 0,1 faiz bəndi daha yüksək olmuşdur. Həmçinin, son həftədə “S&P Global” və “Təchizat İdarəçiliyi İnstitutu” (ISM) tərəfindən keçirilən noyabr ayı üzrə ABŞ iqtisadiyyatının istehsalat sektorundakı aktivlik dinamikasını əks etdirən menecer sorğularının (PMI) yekun nəticələri açıqlanmışdır. “S&P Global” tərəfindən açıqlanan nəticə 49,7 bənd təşkil etmişdir ki, bu da həm proqnoz edilən, həm də əvvəlki ayın analoji göstəricidən 0,9 bənd çox olmuşdur. “Təchizat İdarəçiliyi İnstitutu” (ISM) tərəfindən açıqlanan göstərici də gözləntiləri üstələyərək proqnoz edilən göstəricidən 0,9 bənd, əvvəlki ayın analoji göstəricisindən isə 1,9 bənd çox olaraq 48,4 bənd təşkil etmişdir. Qeyd edək ki, PMI üzrə 50 bənddən yuxarı göstərici iqtisadi aktivlikdə artımı, 50 bənddən aşağı göstərici isə müvafiq olaraq azalmanı bildirir.

Son iki həftəlik dövrdə ABŞ əmək bazarına dair bir sıra vacib göstəricilər elan edilmişdir. Belə ki, 23 noyabr 2024-cü il tarixində bitən həftə üzrə işsizlik müavinətinə ilkin müraciətlərin sayı 213 min təşkil etmişdir ki, bu da həm proqnoz edilən saydan, həm də əvvəlki həftə üzrə olan saydan 2 min az olmuşdur. 30 noyabr 2024-cü il tarixində bitən həftə üzrə işsizlik müavinətinə ilkin müraciətlərin sayı isə 227 min təşkil etmişdir ki, bu da həm proqnoz edilən saydan, həm də əvvəlki həftə üzrə olan saydan 9 min çox olmuşdur. Həmçinin, ötən həftənin sonu ABŞ Əmək Departamenti tərəfindən dərc edilən kənd təsərrüfat sahəsi xaric digər sahələrdə yaradılmış yeni iş sayını əks etdirən hesabata (non-farm payroll) əsasən ABŞ iqtisadiyyatında noyabr ayında 227 min yeni iş yeri yaradılmışdır. Sözügedən göstərici noyabr ayı üçün proqnoz edilən göstəricidən 7 min, avqust ayının yenilənmiş göstəricisindən isə 191 min çox olmuşdur. Əlavə olaraq, insan resursları üzrə proqram təminatçısı olan məşhur “Automatic Data Processing” (ADP) şirkəti tərəfindən açıqlanan məlumata əsasən noyabr ayında ABŞ iqtisadiyyatının özəl sektorunda kənd təsərrüfatı xaric digər sahələrdə 146 min yeni iş yeri yaradılmışdır ki, bu da ekspertlərin proqnozlarından 6 min, əvvəlki ayın göstəricisini isə 38 min az olmuşdur. Noyabr ayı üzrə ABŞ-da işsizlik səviyyəsi isə proqnozları və əvvəlki ayın göstəricisini 0,1 faiz bəndi üstələyərək 4,2% təşkil etmişdir.

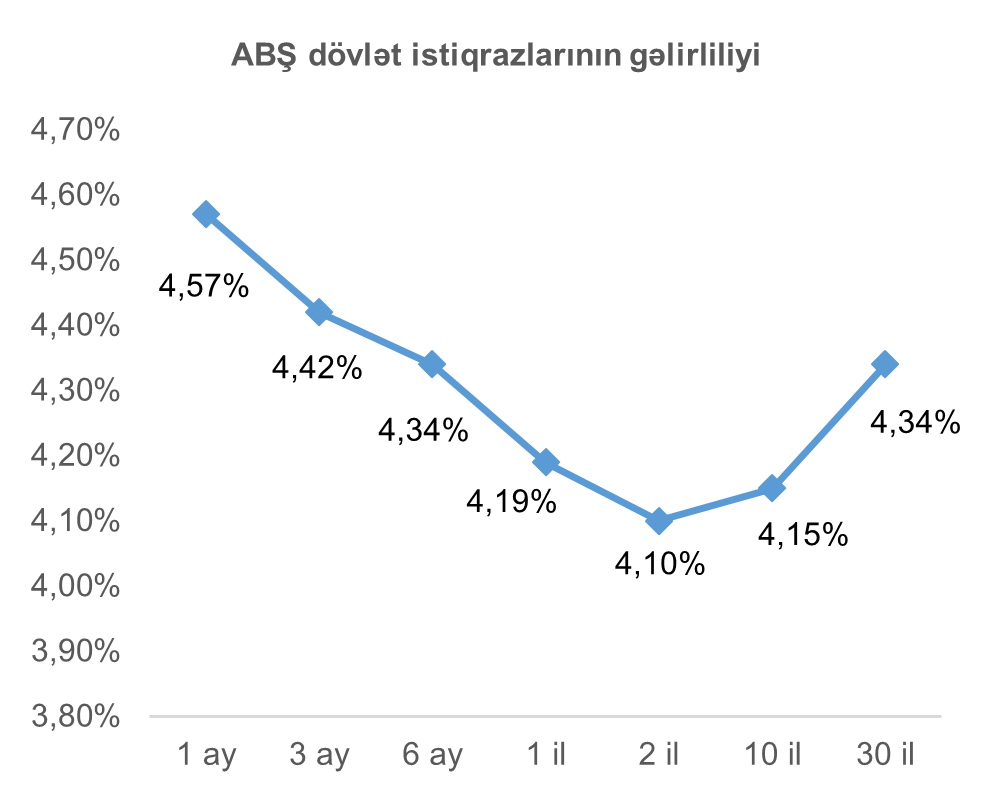

Ümumilikdə, ABŞ-da son iki həftədə açıqlanmış makroiqtisadi göstəricilər investorlar tərəfindən müsbət qarşılanmışdır. ABŞ iqtisadiyyatının sağlam addımlarla artmasına dair ekspertlərdə konsensus fikir yaranmışdır. ABŞ mərkəzi bankı nümayəndələri də, həmçinin, ölkədəki inflyasiya tempi və əmək bazarı dinamikasının gözlənilən tempdə olduğuna dair işarələr vermişdirlər. Bu fonda ABŞ mərkəzi bankının cari ayda baş tutacaq görüşündə uçot faiz dərəcəsini 25 baza bəndi endirəcəyinə dair ehtimallar artmışdır, və, bərabərində, son iki həftəlik dövrdə ABŞ dövlət istiqrazlarına olan tələb artmışdır. Nəticə olaraq, ABŞ dövlət istiqrazlarının gəlirliliklərində azalma müşahidə edilmişdir. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi 0,26 faiz bəndi azalaraq 4,15% təşkil etmişdir.

Ötən iki həftəlik dövrdə ABŞ fond bazarı yüksəlişdə olmuşdur. Ümumilikdə, ABŞ-ın aparıcı fond bazarı indeksləri həftə ərzində artım nümayiş etdirmişldirlər. Böyük bazar kapitalizasiyalı şirkətlərin səhmlərinin performansını izləyən fond bazarı indeksləri son iki həftədə rekord hədlərə çatmışdırlar. Kiçik bazar kapitalizasiyalı şirkətlərin səhmlərinin performansını izləyən fond bazarı indeksləri isə son iki həftəlik dövrün ilk həftəsində tutarlı artım nümayiş etdirsələr də, son həftə ABŞ mərkəzi bankının uçot faiz dərəcəsini nisbətən daha az (25 baza bəndi) endirəcəyi ehtimallarının güclənməsi fonunda geriləmişdirlər.

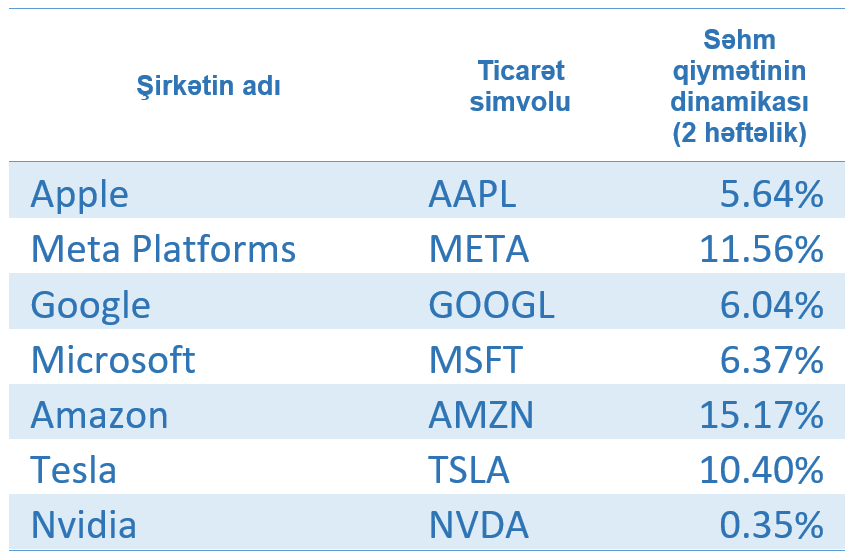

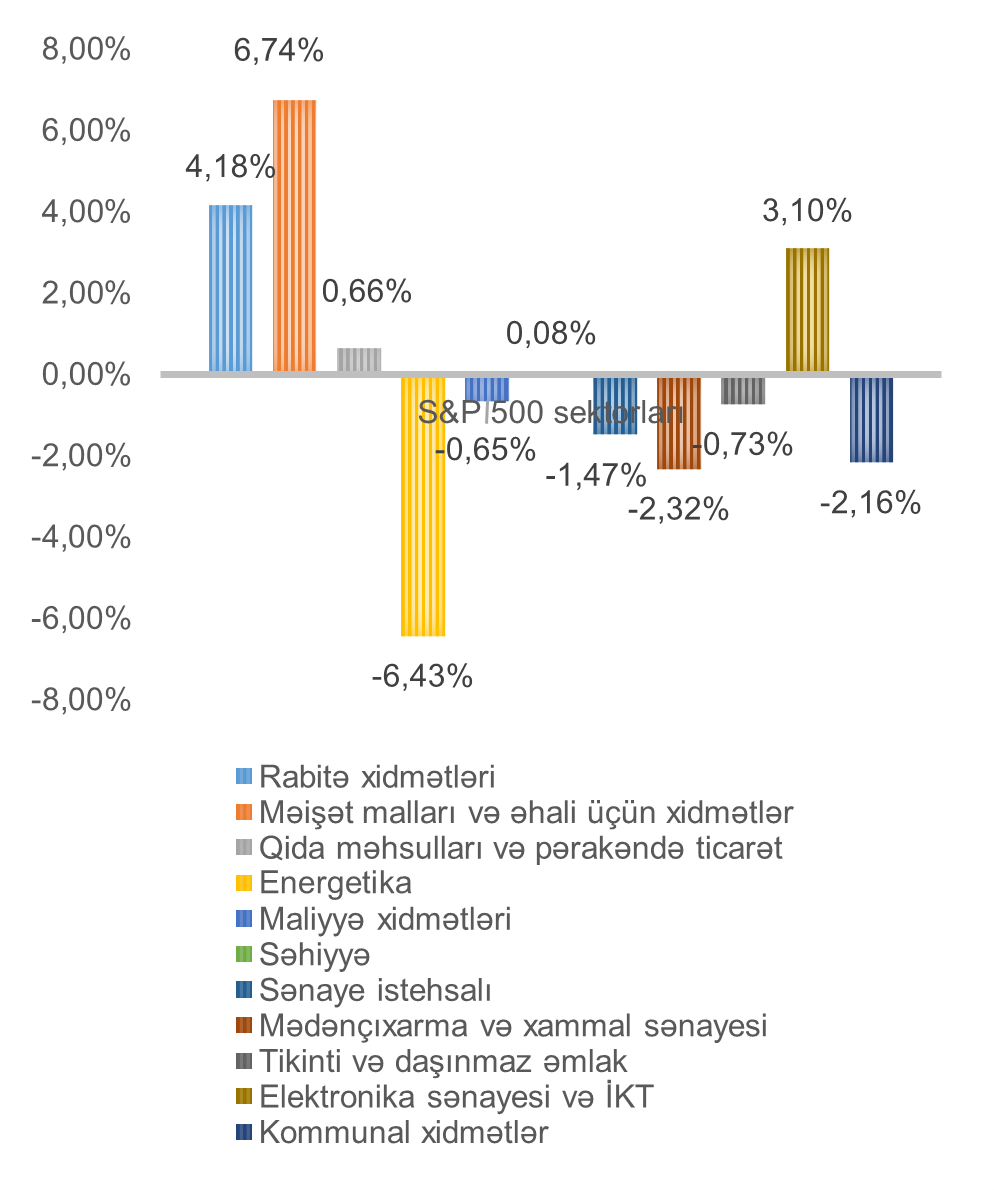

ABŞ-ın ən böyük fond bazarı indeksi “S&P 500” son iki həftə ərzində 2,03% artmışdır. Ən çox artım məişət malları və əhali üçün xidmətlər (6,74%), rabitə xidmətləri (4,18%), elektronika sənayesi və İKT (3,10%) sektorlarını təmsil edən şirkətlərin səhmlərinin dəyərində olmuşdur. Qeyd olunan sahələr üzrə artımın aparıcı qüvvəsi “Möhtəşəm Yeddiliyi” təşkil edən şirkətlərin səhmlərinin performansı olmuşdur.

“Meta Platforms” şirkətinin (ticarət simvolu: META) səhmlərinin dəyərinin artmasının əsas səbəbi şirkətin rəqibi olan “TikTok”-un ABŞ-da qadağa ilə üzləşməsi olmuşdur. “Amazon” şirkətinin (ticarət simvolu: AMZN) səhmlərinin dəyərinin artmasına təkan verən amil şirkətin süni intellekt sahəsində istifadə olunan və rəqiblərinə nisbətən daha əlçatan qiymətə təklif edilən mikrosxemlərinə artan tələbat olmuşdur. “Tesla” şirkətinin (ticarət simvolu: TSLA) səhmlərinin dəyərinin artmasının isə əsas səbəbi “Wall Street”-in aparıcı analitikləri tərəfindən şirkətin yaxın gələcəkdəki maliyyə göstəricilərinə verdikləri proqnozları yaxşılaşdırmaları olmuşdur. Son iki həftəlik dövrdə ən çox azalma energetika sənayesini təmsil edən şirkətlərin səhmlərinin dəyərində olmuşdur. (6,43%) Bunun səbəbi dünya bazarında neftin dəyərinin azalması olmuşdur.

VALYUTA BAZARLARI

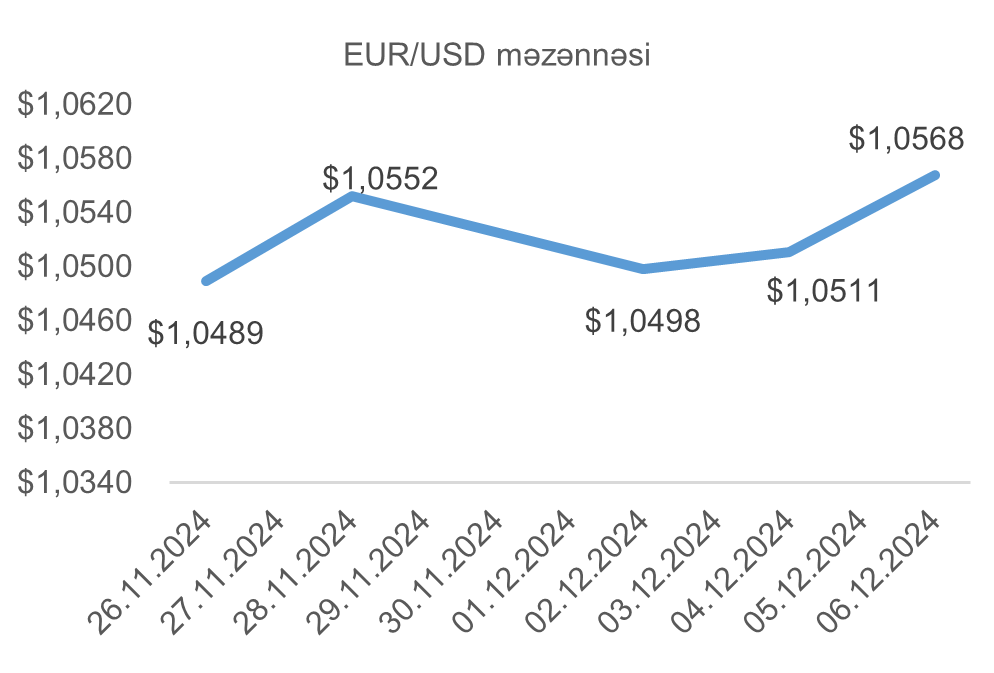

EUR/USD məzənnəsinin dinamikası

Avrozonanın lokomotivi olan Almaniyanın iqtisadiyyatında müşahidə edilən səngiməyə baxmayaraq Avrozonada inflyasiya səviyyəsinin məqbul səviyyədə olması fonunda Avropa Mərkəzi Bankının nümayəndələri faiz dərəcələrini endirmə qrafiki və tezliyində nisbətən asta addım atacaqlarına dair işarələr vermişdirlər. Əlavə olaraq, investorlarda Fransada müşahidə edilən siyasi böhrana münasibət gözləniləndən təmkinli olmuşdur. Digər tərəfdə isə ABŞ mərkəzi bankının dekabrda uçot faiz dərəcəsini endirəcəyi ehtimalları artmışdır. Əlavə olaraq, ABŞ iqtisadiyyatının istehsalat sahəsi hələ də artım dinamikasına keçid nümayiş etdirməmişdir. Bu fonda ABŞ dolları son iki həftəlik dövrdə avroya qarşı dəyər itirmişdir.

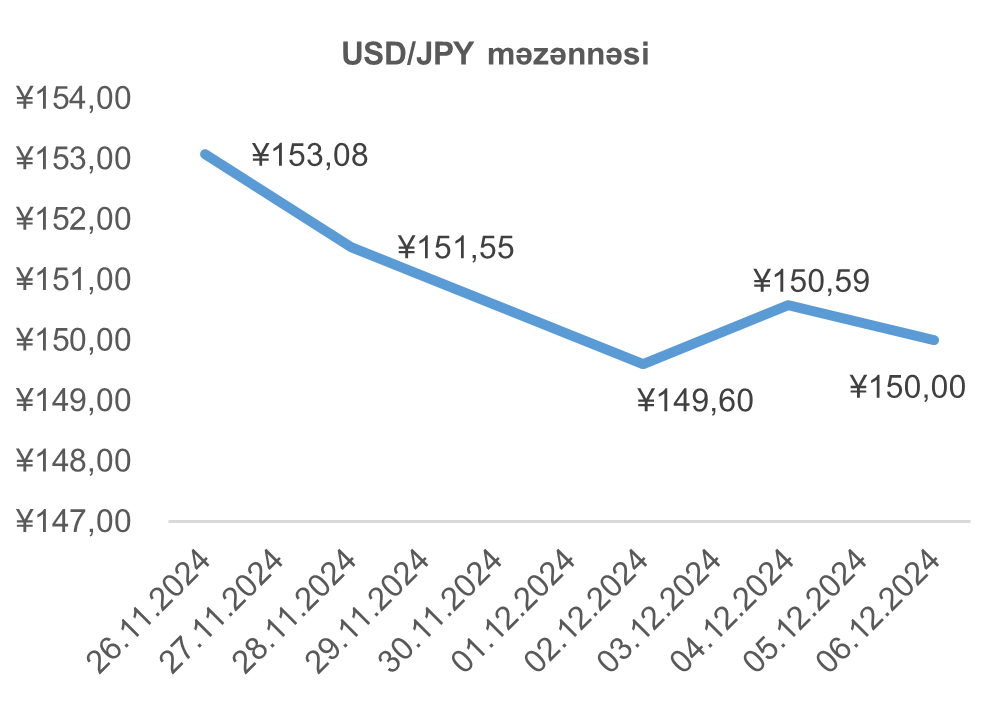

USD/JPY məzənnəsinin dinamikası

Son iki həftəlik dövrdə Yaponiya mərkəzi bankının faiz dərəcələrini artıracağına dair verdiyi işarələr güclənmişdir. Əks tərəfdə isə, ABŞ iqtisadiyyatının istehsalat sahəsinin nisbətən canlanma nümayiş etdirsə də PMI göstəricisinə əsasən hələ də azalmanı bildirən 50 bənddən aşağı həddə olmaqda davam etmişdir. Son iki həftəlik dövrdə ABŞ dövlət istiqrazlarının gəlirliliklərindəki azalma da ABŞ dollarının Yaponiya yeninə olan məzənnəsinə əhəmiyyətli dərəcədə təsir etmişdir. Ümumilikdə, ABŞ və Yaponiya mərkəzi bankının faiz dərəcələrinə dair addımları vacib amil olsa da, ABŞ dövlət istiqrazlarının gəlirlilikləri son dövrdə ABŞ dollarının yenə olan məzənnəsinə tutalı təsir etməkdədir. Bu hal 5 və 10 il tədavül müddəti olan ABŞ dövlət istiqrazlarının gəlirlikləri dinamikasında daha qabarıq şəkildə görsənir. Belə ki, 5 il və 10 il tədavül müddəti olan ABŞ dövlət istiqrazlarının gəlirlilikləri ilə ABŞ dollarının yenə olan məzənnəsi arasında son ayda müvafiq olaraq 0,95 və 0,94 həddə korrelyasiya müşahidə edilməkdədir. ABŞ dövlət istiqrazlarının gəlirliliklərinin dinamikası fonunda son iki həftəlik dövrdə ABŞ dolları Yaponiya yeninə qarşı dəyər itirmişdir.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Son iki həftəlik dövrdə neftin dünya bazarındakı dəyəri azalmışdır. OPEC ölkələrinin neft hasilatını azaltmaq barədə təklif və planları ilə mütəmadi çıxış etməklərinə baxmayaraq qeyri OPEC ölkələri tərəfindən rəqabət və dünyada neftə azalan tələb nəticəsində bazar payını itirmə təhlükəsi OPEC ölkələrinin neft hasilatını azaltmağına mane olmaqdadır. Əlavə olaraq, dünyanın iki ən böyük neft istehlakçısından biri olan Çində hələ də neftə olan tələbinin əvvəlki səviyyədən uzaq olması neftin dünya bazarındakı qiymətinə mənfi təsir edir. Bir maraqlı məqam dünyanın nəhəng neft şirkətlərindən olan “Chevron”-un (ticarət simvolu: CVX) kapital xərclərini pandemiyadan bəri ilk dəfə azaltma planları olmasıdır. Qeyd etmək lazıdır ki, böyük neft şirkətləri bu addımı adətən neftin dünya bazarındakı qiymətinin mənfi yöndə dəyişəcəyi ərəfədə atırlar. Beləliklə də, son dövrdə dünyada neftə azalan tələb və artan təklif fonunda, həmçinin, Yaxın Şərqdəki münaqişənin səngiməsi ilə bərabər neftin dünya bazarındakı dəyəri mənfi dinamika nümayiş etdirməyə başlamışdır. Ümumilikdə, ötən iki həftə ərzində WTI markalı Amerika xam neftinin yanvar fyuçerslərinin qiyməti 5,67%, Brent markalı Avropa neftinin fevral fyuçerslərinin qiyməti isə 5,39% azalmışdır.

Qızıl qiymətlərinin dinamikası

Son dövrdə qızılın dünya bazarındakı dəyərinin əsas daşıyıcı amili olan geosiyasi gərginliyin son iki həftədə nisbətən azalması qızılın qiymətinə mənfi təsir etmişdir. Əlavə olaraq, ABŞ mərkəzi bankının uçot faiz dərəcəsini nisbətən təmkinli endirməsinə verilən proqnozların artması, habelə, ABŞ fond bazarını rekord hədlərə yüksəlməsi faiz və dividend gəliri gətirməyən qızılın dəyərinə təzyiq etmişdir. Nəticə olaraq, son iki həftəlik dövrdə qızılın dekabr fyuçerslərinin qiyməti 2,87% azalaraq bir Troy unsiyası (31,1 qram) üçün 2 638,60 ABŞ dolları təşkil etmişdir.