Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 10 – 14 noyabr 2025-ci il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

Dövlət qiymətli kağızları

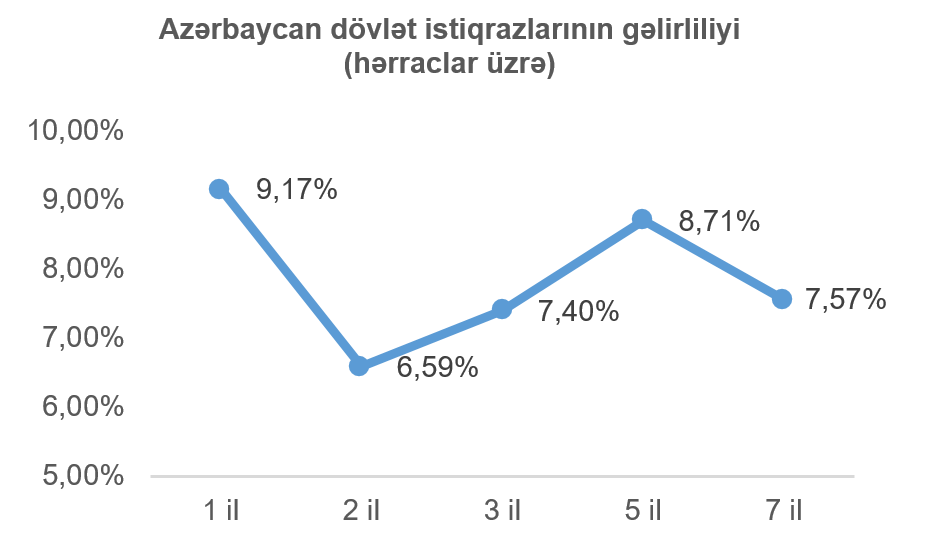

13 noyabr 2025-ci il tarixində Bakı Fond Birjasında tədavül müddəti 2 il olan dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirilmişdir. Hərracda 6 investor iştirak etmiş və tələb təklifdən 160% çox olmuşdur. Maliyyə Nazirliyinin qərarına əsasən kəsmə gəlirlilik 6,70% olaraq müəyyən edilmiş, alış sifarişlərinin böyük hissəsi (66%) daha yuxarı gəlirliliklə təqdim edildiyindən hərrac nəticəsində təmin edilməmişdir. Ümumilikdə, təmin edilmiş sifarişlər üzrə ortaçəkili gəlirlilik 6,5889% təşkil etmişdir ki, bu da əvvəlki analoji hərracın nəticəsindən 0,1389 faiz bəndi yüksək olmuşdur. Qeyd edək ki, 18 noyabr 2025-ci il tarixində Bakı Fond Birjasında tədavül müddəti 3 il olan dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçiriləcəkdir. Hərraca çıxarılacaq istiqrazların həcmi 50 milyon manat təşkil edəcəkdir.

Korporativ qiymətli kağızlar

10 noyabr 2025-ci il tarixində Bakı Fond Birjasının Listinq Komitəsi tərəfindən BOKT “İdeal Kredit” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 14%, ödəmə tezliyi 3 ayda bir dəfə, tədavül müddəti isə 5 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd edək ki, istiqrazların yerləşdirilməsi 21 noyabr 2025-ci il tarixində, birqiymətli hərrac üsulu ilə baş tutacaq.

13 noyabr 2025-ci il tarixində Bakı Fond Birjasının Listinq Komitəsi tərəfindən BOKT “International” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 18%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 3 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd edək ki, istiqrazların yerləşdirilməsi 20 noyabr 2025-ci il tarixində, birqiymətli hərrac üsulu ilə baş tutacaq.

ABŞ kapital bazarı

ABŞ hökuməti ötən həftə 43 günlük fasilədən (şatdaun) sonra fəaliyyətini bərpa etmişdir. Belə ki, ABŞ Konqresinin üst palatası olan ABŞ senatı 40 günlük səsvermə mübarizəsindən sonra respublikaçı partiyası üzvü olan senatorların təklif etdiyi, hökuməti 2026-cı ilin yanvar ayının sonuna qədər maliyyələşdirəcək büdcəni qəbul etmiş, eyni büdcə daha sonra aşağı palata (“The House”) və ABŞ prezidenti Donald Tramp tərəfindən təsdiqlənmişdir. Bu, bəzi demokrat senatorların əvvəlki mövqelərinin əksinə büdcə planına təsdiq səsi verməsi ilə baş tutmuşdur, bunun təqabülündə isə şatdaun dövründə qovulmuş federal işçilər geri qaytarılması təsdiqlənmişdir. Büdcənin ən mübahisəli məqamı olan aşağı gəlirli şəxslər üçün sağlamlıq sığortası subsidiyaları (“Affordable Care Act” subsidies) isə dekabrda senatda səsverməyə açılacaqdır. Əlavə olaraq ərzaq talonları proqramı, ABŞ Konqresi və bəzi digər hökumət qurumları sentyabrın sonuna qədər maliyyələşdirilmişdir.

ABŞ Konqres Büdcə Ofisinin (CBO) hesablamalarına əsasən, şatdaunun iqtisadiyyatın inkişafına vurduğu zərər bu rüb üçün ÜDM-nin 1,5%-ni təşkil edir, lakin bu zərərin yarısı federal proqramların açılması və federal işçilərin məvacib ödənişləri səbəbilə ümumi tələbin artması nəticəsində növbəti rübdə qarşılanacaqdır.

Şatdaunun sonlanması ilə artıq bu həftədən iqtisadi göstəricilərin dərci davam edəcəkdir, lakin oktyabr ayı üçün əmək bazarı və inflyasiya rəqəmləri məlumatların toplanmasındakı kəsinti səbəbilə dərc olunmaya bilər.

Ötən həftə ABŞ mərkəzi bankın regional rəhbərləri çıxışlarında bazardakı məlumatların pul-kredit siyasətində “aqressiv yumşalma” aparmaq üçün yetərli olmadığını və nisbətən sərt qalmalı olduğunu bildirmişdilər. Bu, dekabrda ABŞ mərkəzi bankının faiz endiriminə baş vuracağı barəsindəki proqnozları nisbətən səngitmişdir.

Ötən həftə Miçiqan Universiteti tərəfindən keçirilən və ABŞ-da istehlakçıların ölkədəki cari iqtisadi mühit haqda rəyləri, həmçinin, yaxın gələcək ilə bağlı gözləntilərini əks etdirən ənənəvi sorğunun cari ilin noyabr ayı üzrə ilkin nəticəsi dərc edilmişdir. Sorğunun nəticəsi 50,3 bənd təşkil etmişdir ki, bu da əvvəlki ay üzrə analoji göstəricidən 3,3 bənd, proqnoz edilən göstəricidən isə 2,6 bənd aşağı olmuşdur. Göstəricinin aşağı olmasının əsas səbəbi cari mühit barədə olan bədbinlik olmuşdur. Məlumat üçün bildirək ki, qeyd olunan sorğunun nəticəsi 0-100 səviyyəsi arasında ölçülür və 70-dən aşağı göstərici istehlakçıların cari iqtisadi mühit və yaxın gələcəkdə iqtisadi vəziyyətin birmənalı olmayacağı barədə narahatçılıqlarını bildirir.

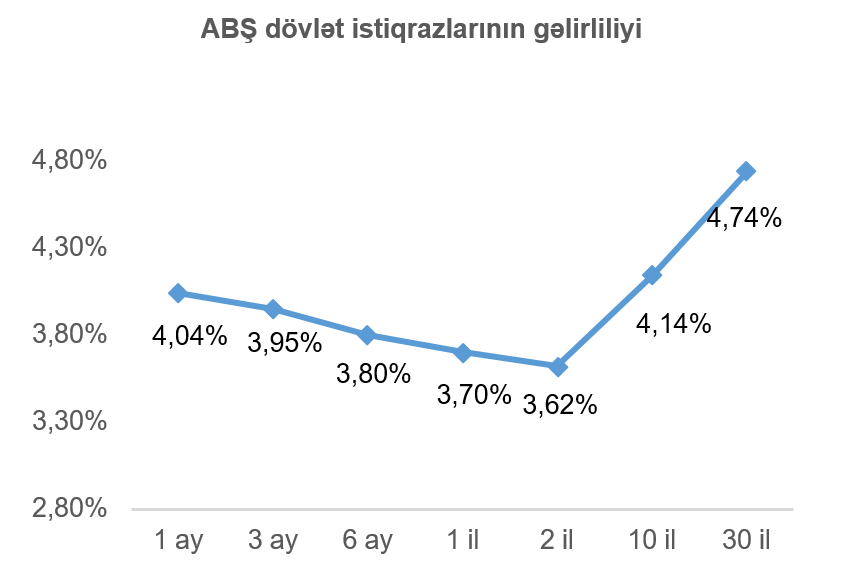

Geridə qoyduğumuz həftə ərzində ABŞ dövlət istiqrazlarının gəlirlilikləri bütün tədavül müddətləri üzrə artmışdır. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi həftənin sonuna bir həftə əvvələ nisbətdə 0,03 faiz bəndi artaraq 4,14% təşkil etmişdir.

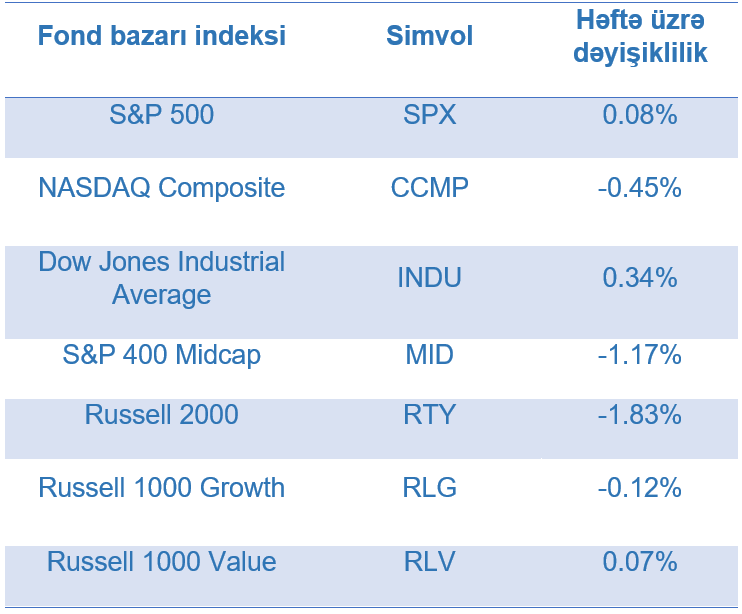

ABŞ fond bazarlarındakı süni intellekt köpüyü ehtimalı, texnologiya şirkətlərinin üstünlük təşkil etdiyi “NASDAQ Composite” indeksinin ötən həftə 0.45% geriləməsinə yol açmışdır. Buna əlavə olaraq faiz endirmi ehtimallarının azalması fonunda əsasən kiçik və orta kapitalizasiyalı şirkətlərdən təşkil olunan “Russell 2000” və “S&P 400 Midcap” indekslərində də dəyər itkisi müşahidə edilmişdir.

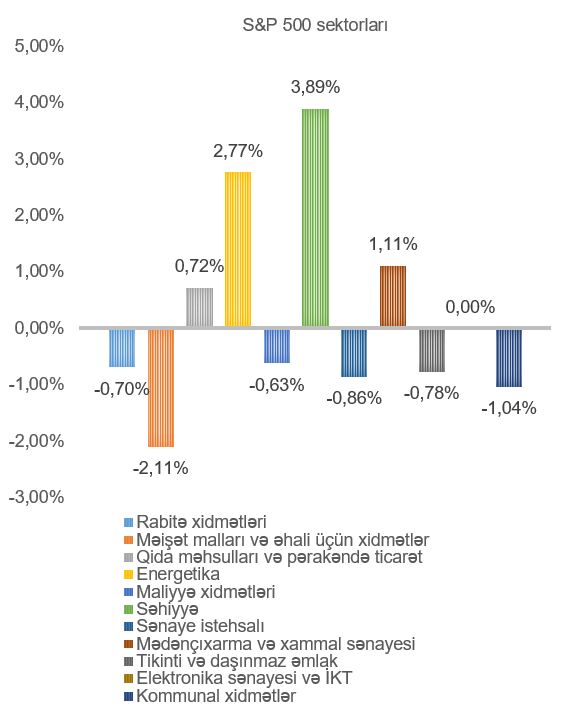

ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500” həftə ərzində 0,08% artmışdır. Ən çox artan səhiyyə (3,89%), energetika (2,77%) və mədənçıxarma və xammal sənayesi (1,11%) sektorlarını təmsil edən şirkətlərin səhmlərində olmuşdur. Ən çox dəyər itkisi isə məişət malları və əhali üçün xidmətlər (2,11%) və kommunal xidmətlər (1,04%) sektorlarını təmsil edən şirkətlərin səhmlərində olmuşdur.

Ötən həftə texnologiya səhmlərində iqtisadi köpüyün yaranmış ola biləcəyi ilə bağlı narahatlıqlar, iqtisadiyyatdakı və pul-kredit siyasətindəki qeyri-müəyyənliklər davam etmiş, bu da öz növbəsində spekulyativ səhmlərin dəyərlərinə təsir göstərmişdir.

Xüsusi olaraq, məlumat mərkəzi şirkətləri “Bitfarms” (ticarət simvolu: BITF), “IREN” (ticarət simvolu: IREN), “Nebius Group” (ticarət simvolu: NBIS), “CoreWeave” (ticarət simvolu: CRWV), kvant texnologiyası şirkətləri “D-Wave Quantum” (ticarət simvolu: QBTS), “Rigetti Computing” (ticarət simvolu: RGTI), “IonQ” (ticarət simvolu: IONQ), alternativ və nüvə enerji şirkətləri “Oklo” (ticarət simvolu: OKLO), “Bloom Energy” (ticarət simvolu: BE), “Plug Power” (ticarət simvolu: PLUG) səhmləri ötən həftə ortalama olaraq 25 faizə yaxın, son 1 ay ərzində isə dəyərlərinin üçdə birini itirmişdilər.

Uorren Baffettin idarə etdiyi “Berkshire Hathaway” (ticarət simvolu: BRK/A) şirkəti üçüncü rüb üzrə portfel hesabatına (13F hesabatı) əsasən, şirkət “Alphabet” şirkətinə (ticarət simvolu: GOOGL) 4,3 milyard ABŞ dolları dəyərində investisiya etmiş, əvəzində isə “Apple” (ticarət simvolu: AAPL) şirkətinin səhmlərinin portfeldəki həcmi azalmışdır.

“Eli Lilly and Co” (ticarət simvolu: LLY) və “Novo Nordisk” (ticarət simvolu: NVO) şirkətlərinin səhmləri, Ağ Ev ilə imzalanmış müqavilədən sonra 10%-ə yaxın artmışdır. Razılaşmaya əsasən, şirkətlərin çəki itirmə dərmanları olan “Zepbound” və “Wegovy”, ABŞ federal səhiyyə proqramları olan “Medicare” və “Medicaid” tərkibində aşağı qiymətə təqdim olunacaq, bunun əvəzində isə şirkətlərin məhsulları 3 il müddətinə gömrük rüsumundan azad olacaqdır.

VALYUTA BAZARLARI

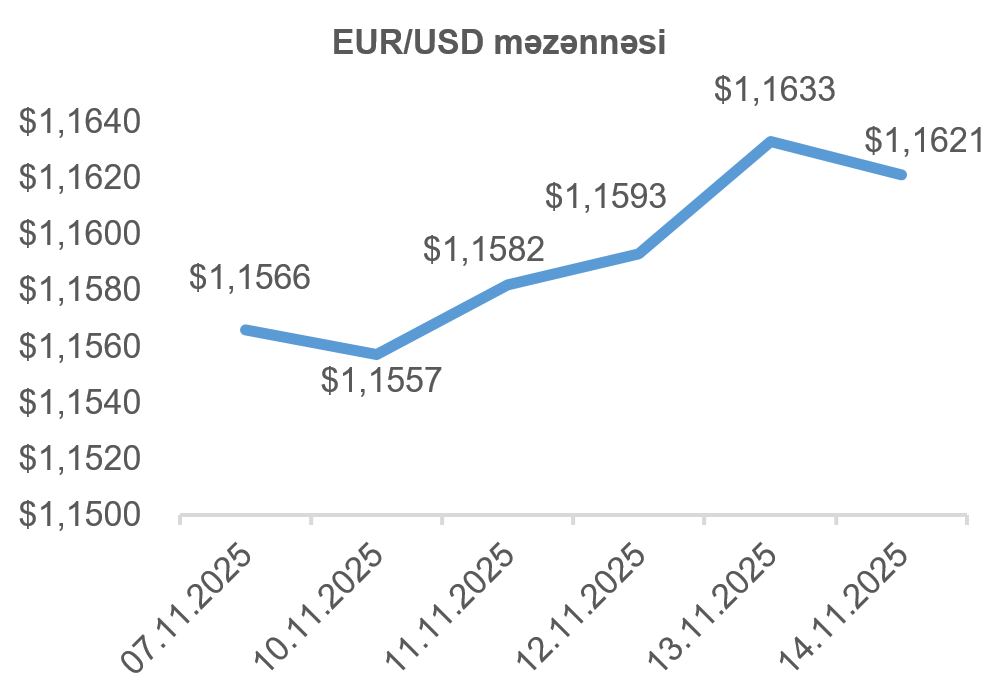

EUR/USD məzənnəsinin dinamikası

Avrozonanın “ZEW” İqtisadi Gözləntilər İndeksinin noyabr ayı üçün göstəricisi proqnozları üstələmiş, əvvəlki aya nisbətən 2,3 bənd artaraq 25 bəndə yüksəlmişdir. Qeyd edək ki, bu indeks analitiklərin növbəti 6 ay ərzində iqtisadiyyat barədə nikbinlik səviyyəsini ölçür və mənfi 100 (bütün analitiklər iqtisadiyyatın pisləşəcəyini gözləyir) ilə 100 (bütün analitiklər yaxşılaşma gözləyir) arasında dəyişir. Əlavə olaraq, ABŞ-da hökumətin fəaliyyətinə davam etməsinə baxmayaraq, oktyabr ayı üçün bəzi makroiqtisadi göstəricilərin dərc olunmasındakı qeyri-müəyyənlik fonunda avro ABŞ dollarına qarşı dəyər qazanmışdır.

Avrozona iqtisadiyyatı üçün daha bir önəmli məqam olan avrozona istehsal göstəricisi sentyabrda aylıq miqyasda gözləntilərdən 0,7 faiz bəndi aşağı olaraq 0,2 faiz təşkil etmişdir. Nəticədə, həftənin sonuna avronun ABŞ dollarına olan məzənnəsi nisbətən aşağı istiqamətli hərəkət göstərmişdir.

USD/JPY məzənnəsinin dinamikası

ABŞ-da şatdaunun sonlanması ilə ABŞ bazarında və ABŞ dollarında olan qeyri-müəyyənlik nisbətən azalmış, bu da onun Yaponiya yeninə olan məzənnəsinə müsbət təsir göstərmişdir. Bundan əlavə, Yaponiyanın baş nazirinin Yaponiya mərkəzi bankına hökumətlə əməkdaşlıq etmək və faizləri aşağı səviyyədə saxlamaq haqqında çağrısı Yaponiya yenini təzyiq altında saxlamış, ABŞ dollarının Yaponiya yeninə qarşı dəyər qazanmasına səbəb olmuşdur.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Ötən həftənin əvvəli ABŞ hökumətinin yenidən fəaliyyətə başlaması benzin və digər neft məmulatlarına olan tələbin artması gözləntilərini meydana gətirmiş, neft qiymətləri nisbətən artmışdır. Lakin Beynəlxalq Enerji Agentliyi (IEA) noyabr ayında dərc etdiyi məqaləsində qlobal neft inventarlarının sentyabrda gözləniləndən çox artdığını və 2021-ci ilin iyul ayından bəri ən yüksək səviyyəsinə çatdığını bildirmişdir. Bu, həmin ay üçün inventarlarda günlük 2,6 milyon barel artışa bərabərdir. Buna əlavə olaraq, agentlik növbəti il üçün qlobal tələb proqnozunu günlük 780 min barel həcmində artırsa da, təklifin eyni dövr üçün 3,1 milyon barel artacağını təxmin etmişdir. Nəticə olaraq, neft qiymətlərində həftənin nisbətən eniş müşahidə olunmuşdur. Ümumilikdə, son həftə ərzində WTI markalı Amerika xam neftinin dekabr fyuçerslərinin qiyməti 0,57%, Brent markalı Avropa neftinin növbəti ilin yanvar ayı üçün olan fyuçerslərinin qiyməti isə 1,19% artmışdır.

Qızılın qiymətinin dinamikası

ABŞ hökuməti fəaliyyətinə yenidən davam etməyə başlamış olsa da, iqtisadiyyatın hal-hazırkı vəziyyəti ilə bağlı fikir formalaşdıran önəmli iqtisadi göstəricilərin, məsələn, oktyabr ayı üçün işsizlik və inflyasiya göstəricilərinin dərc olunmaması, qızılın “təhlükəsiz liman” olaraq qeyri-müəyyənlik şəraitindəki tələbinə müsbət təsir göstərmişdir. Lakin ABŞ mərkəzi bankının regional rəhbərlərinin pul-kredit siyasəti ilə bağlı “sərt” (hawkish) çıxışları, faiz endirimi ehtimalını azaltmış, faizlərin yuxarı qalması isə faiz gəliri gətirməyən qızılın fürsət xərcini artıracağı üçün, tələb nisbətən limitlənmişdir. Nəticədə, ötən həftə ərzində qızılın dekabr fyuçerslərinin qiyməti 2,10% artaraq bir Troy unsiyası (31,1 qram) üçün 4094,20 ABŞ dolları təşkil etmişdir.