Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 23 – 27 fevral 2026-cı il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

Dövlət qiymətli kağızları

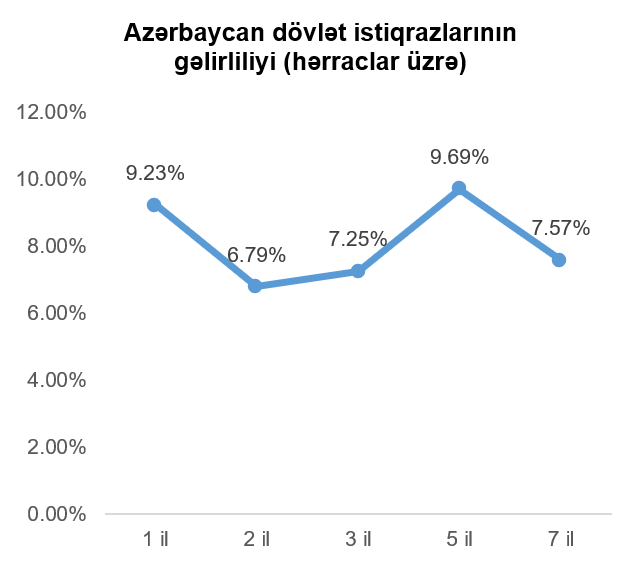

Ötən həftə ərzində Bakı Fond Birjasında dövlət ortamüddətli istiqrazlarının hərracı baş tutmamışdır. Nəticə olaraq, 1 il və daha artıq tədavül müddətli dövlət istiqrazlarının hərraclar üzrə gəlirlilik əyrisi dəyişməz qalmışdır.

Korporativ qiymətli kağızlar

25 fevral 2026-ci il tarixində Bakı Fond Birjasında “MERKURİ BOKT” ASC-nin nominal dəyəri 50 manat, ümumi buraxılış həcmi 1 milyon 100 min manat, illik gəlirlilik faizi 17%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 5 il olan təmin edilməmiş istiqrazlarının yerləşdirilməsi yekunlaşmışdır.

25 fevral 2026-ci il tarixində Bakı Fond Birjasında BOKT “International” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 18%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 3 il olan təmin edilməmiş istiqrazlarının yerləşdirilməsi yekunlaşmışdır.

25 fevral 2026-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən “BQ” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 2 milyon manat, illik gəlirlilik faizi 15%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 7 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd edək ki, istiqrazların yerləşdirilməsi birqiymətli hərrac üsulu ilə baş tutacaq və tarixi emitent tərəfindən bildiriləcək.

ABŞ kapital bazarı

12 aprel 2025-ci il tarixində ABŞ və İran arasında İranın nüvə silahları ilə bağlı danışıqlar başlamışdır. Bu danışıqlar uğursuz olmuş və həmin ilin yayında qısamüddətli münaqişəyə çevrilmişdir. 2025-ci ilin oktyabrında danışıqlar yenidən başlamış, ABŞ prezidenti Donald Tramp İranın nüvə proqramını tamamilə ləğv etməsini, uranın zənginləşdirilməsinin dayandırılmasını və silahlı qrupların dəstəklənməsinin dayandırılmasını tələb etmişdir ki, bu da İranın nüvə enerjisi və nüvə bombaları qabiliyyəti baxımından kapitulyasiyası demək olmuşdur. İran danışıqlar əsnasında nüvə bombaları üçün tələb olunan materialların toplanmayacağına dair razılıq vermiş, lakin ümumi danışıqlıqlar nəticə verməmişdir.

28 fevral 2026-cı il tarixində ABŞ və İsrail Yaxın Şərqdəki hərbi qüvvələrindən istifadə edərək İran İslam Respublikası ərazisinə zərbələr endirmiş, bununla da ABŞ-İran münaqişəsi yeni bir mərhələyə keçmiş, İranın hakimiyyət strukturunun üst vəzifəli şəxslərinə hücumlar olmuşdur. Əvəzində isə İran ABŞ-ın Bəhreyn, BƏƏ, Qətər, Küveyt, İordaniya və Səudiyyə Ərəbistanındakı hərbi bazalarına hücum etmişdir.

İstehsalçı qiymət indeksi (PPI) illik miqyasda baxdıqda yanvarda 0,1 faiz bəndi azalaraq 2,9% səviyyəsinə çatmışdır, lakin bu göstərici investorların gözlədiyi 2,6% həddindən çoxdur.

Ötən həftə ABŞ-ın əmək bazarı ilə bağlı da makroiqtisadi göstəricilər açıqlanmışdır. İlk dəfə işsizlik müavinətinə müraciət edənlərin sayı 21 fevral tarixində bitən həftə üçün düzəlişdən sonra 4 min artaraq 212 min təşkil etmişdir. 14 fevralda bitən həftədə işsizlik müavinəti alanların sayı isə düzəlişdən sonra 31 min azalaraq 1,833 milyon nəfərə çatmışdır.

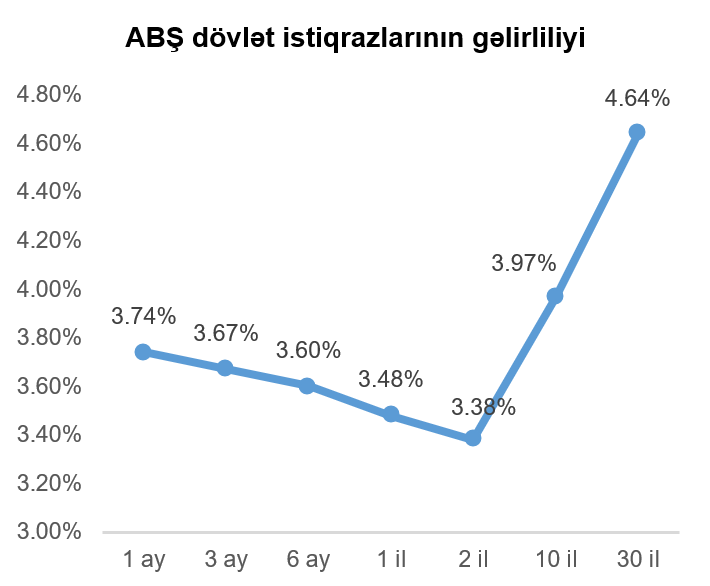

Geridə qoyduğumuz həftə ərzində ABŞ dövlət istiqrazlarının gəlirlilik əyrisinin demək olar ki, bütün nöqtələri üzrə gəlirlilikdə artım müşahidə olunmuşdur. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi həftənin sonuna bir həftə əvvələ nisbətdə 0,11 faiz bəndi azalaraq 3,97% təşkil etmişdir.

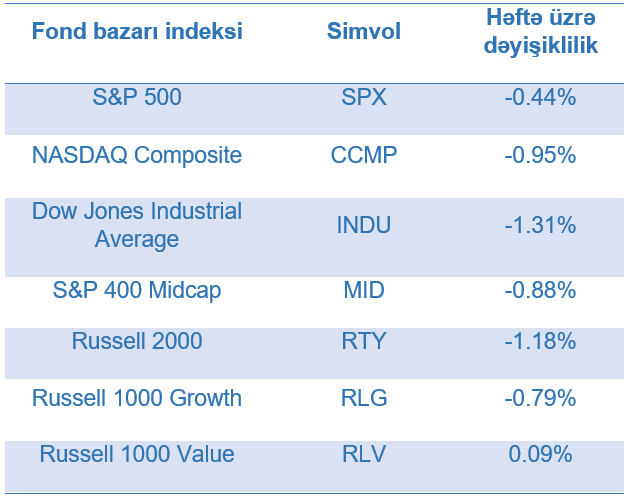

Ötən həftə ərzində süni intellekt sahəsi və geosiyasi gərginliklərlə bağlı narahatlıqlar, investorların fond bazarlarından istiqrazlara yönəlməsinə səbəb olmuş, nəticədə fond bazarı indekslərinin səviyyəsi həftə ərzində aşağı düşmüşdür.

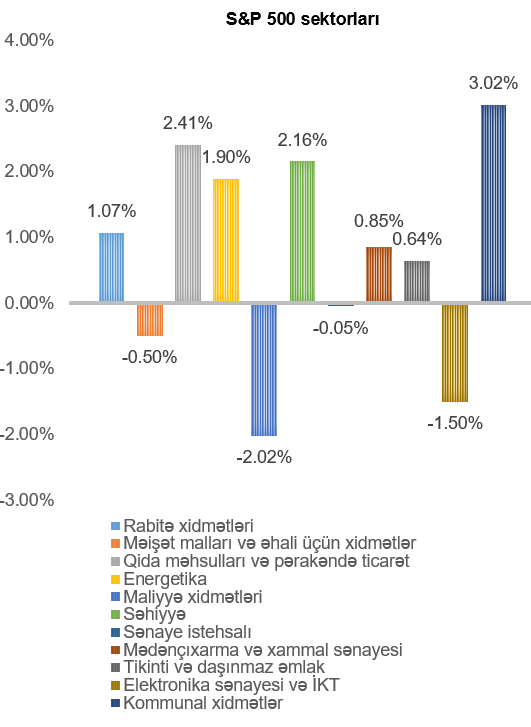

ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500” həftə ərzində 0,44% azalmışdır. Ən çox artım kommunal xidmətlər (3,02%), qida məhsulları və pərakəndə ticarət (2,41%), səhiyyə (2,16%) və energetika (1,90%) sektorlarını təmsil edən şirkətlərin səhmlərində olmuşdur. Ən çox dəyər itkisi isə maliyyə xidmətləri (2,02%) və elektronika sənayesi və İKT (1,50%) sektorunu təmsil edən şirkətlərin səhmlərində olmuşdur.

Ötən həftənin ən maraqla gözlənilən xəbəri “NVIDIA” (ticarət simvolu: NVDA) şirkətinin 2025-ci ilin dördüncü rübü üzrə maliyyə hesabatlarını açıqlaması olmuşdur. Bunun əsas səbəbi, “NVIDIA”-nın süni intellekt investisiyalarının mərkəzində olmasıdır – “NVIDIA” qrafik prosessorları məlumat mərkəzlərində istifadə olunan bütün süni intellekt mikrosxemlərinin 90%-dən artığını təşkil edir. 2025-ci il üzrə bu GPU-lara tələb davam etmiş, nəticə olaraq dördüncü rüb gəlirləri rüblük 20%, illik isə 73% artaraq 68,1 milyard ABŞ dollarına çatmışdır. Xalis mənfəət marjası artaraq 75%-ə, xalis mənfəət isə 43 milyarda çatmışdır. Beləliklə, “NVIDIA” şirkəti artıq 9-cu ardıcıl rübdür ki, investorların gəlir və mənfəət gəlirlərini üstələmişdir. Nəticələr açıqlandıqdan sonra şirkətin səhmlərinin 3%-ə yaxın artsa da, hesabat sonrası konfransda şirkətin müştərilərinin kapital xərclərinin artmağa davam edib-etməyəcəyi barədə suallara verilən cavablar, investorları qane etməmiş, nəticə olaraq süni intellekt sahəsi ilə bağlı narahatlıqlar həm “NVIDIA”, həm də digər süni intellekt şirkətlərinin səhmlərinin dəyərini azaltmışdır.

“OpenAI” şirkəti növbəti maliyyələşdirmə raundunu sonlandırmış, 730 milyard ABŞ dolları dəyərləndirmə ilə 110 milyard ABŞ dolları vəsait cəlb etmişdir. Bu vəsaitin 50 milyardını “Amazon” (ticarət simvolu: AMZN), 30 milyardını “NVIDIA” və 30 milyardını “Softbank” təşkil etmişdir. Əlavə olaraq, rəqib “Anthropic” şirkətinin ABŞ müharibə nazirliyinin “kütləvi nəzarət” və “tam avtomatik öldürücü silahlar” üçün modellərini açıq etməsi tələbini rədd etməsi ilə “OpenAI”, dövlət sistemlərində “Anthropic” modellərini əvəz etmək üçün razılığa gəlmişdir. Qeyd edək ki, “OpenAI” da öz süni intellekt modellərinin qeyd olunan istifadələrdə tətbiq olunmasına qanuni olaraq icazə vermədiyini açıqlamışdır.

“Advanced Micro Devices” (ticarət simvolu: AMD) şirkəti “Meta Platforms” (ticarət simvolu: META) şirkəti ilə süni intellekt mikrosxemlərindən “Meta” məlumat mərkəzlərində istifadə edilməsi ilə bağlı razılaşma əldə etmişdir. “AMD”-nin açıqlamalarına əsasən anlaşmanın həcmi 100 milyard ABŞ dollarından artıqdır. Razılaşmanın bir hissəsi olaraq, “Meta” AMD-nin səhmlərinin 10%-ni hər birini 0,01 ABŞ dolları qiymətinə satın almağa icazə verəcək həcmdə varrant əldə etmişdir.

“Novo Nordisk” (ticarət simvolu: NVO) şirkətinin çəki itirmə dərmanının yeni nəsli “CagriSema”-nın araşdırmalarda 84 həftə içində 23% çəki itkisinə gətirib çıxardığı açıqlanmış, bu da rəqib şirkət “Eli Lily and Co”-nun (ticarət simvolu: LLY) “tirzepatide” əsaslı dərmanlarından (25.5%) daha az effektiv olmuşdur. Nəticə olaraq, “Novo Nordisk” səhmləri açıqlamadan sonra 15%, ilin əvvəlindən bəri isə 26%-ə yaxın dəyər itirmişdir.

“Warner Bros Discovery” (ticarət simvolu: WBD) şirkətinin satın alınması uğrunda mübarizə öncəki həftə də davam etmişdir. “Paramount Skydance” (ticarət simvolu: PSKY) şirkəti satın almaq üçün hər səhmə görə 31 ABŞ dolları ödəməyi təklif etmiş, “Netflix” (ticarət simvolu: NFLX) şirkəti isə öz təklifini geri çəkmişdir. Beləliklə, “Paramount”-un bu mübarizədə qələbə qazanması daha yaxın görünür. Bununla da ötən həftə “Netflix” səhmləri 22%, “Paramount” səhmləri 26% artmış, “Warner Bros.” səhmləri isə 2%-ə yaxın dəyər itirmişdir.

Ötən həftə süni intellektin sektorda yaradacağı dalğalanmalar fonunda SaaS (xidmət kimi proqram təminatı) şirkətləri, xüsusilə də kibertəhlükəsizlik şirkətlərinin səhmləri, o cümlədən “CrowdStrike Holdings” (ticarət simvolu: CRWD), “Palo Alto Networks” (ticarət simvolu: PANW), “Cloudflare” (ticarət simvolu: NET) səhmləri dəyər itirmişdir. “SaaS Apocalypse” (“SaaS qiyaməti”) adlanan bu trendi “Workday” (ticarət simvolu: WDAY) və “SalesForce” (ticarət simvolu: CRM) kimi şirkətlərin maliyyə hesabatlarında açıqladığı dördüncü rüb və 2026 üçün gözlənilən gəlirlərin investor gözləntilərini qarşılamaması da davam etdirmişdir. Ən böyük SaaS şirkəti “Microsoft”-un (ticarət simvolu: MSFT) səhmlərinin qiyməti isə bu ilin başlanğıcındakından 18% aşağıdır.

VALYUTA BAZARLARI

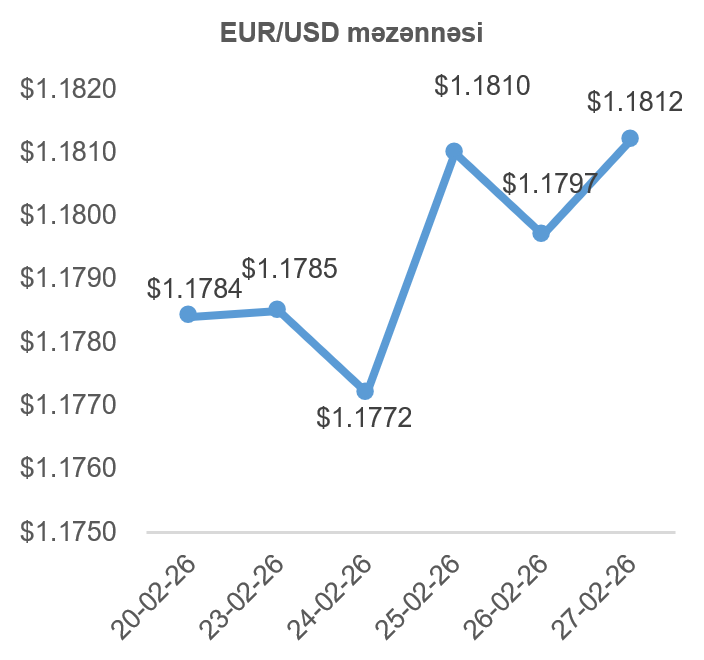

EUR/USD məzənnəsinin dinamikası

Ötən həftə Avropa Mərkəzi Bankının idarə heyətinin sədri Kristin Laqard çıxışında Avrozonada inflyasiyanın yetəri qədər aşağı olduğunu, orta müddətdə 2 faiz bəndi hədəfinə yaxınlaşacağını bildirmişdir. Hazırda istehsal qiymətləri indeksinin illik 1,7% bəndində olduğu nəzərə alınarsa, yaxın müddətdə Avropa Mərkəzi Bankının faiz artırması gözlənilmir və bu, avronun qiymətini həftənin əvvəlində aşağı salmışdır. Lakin ABŞ prezidenti Donald Trampın gömrük rüsumları ilə bağlı mövqeyini qoruması, ABŞ dollarının dəyərini avroya qarşı azaltmışdır.

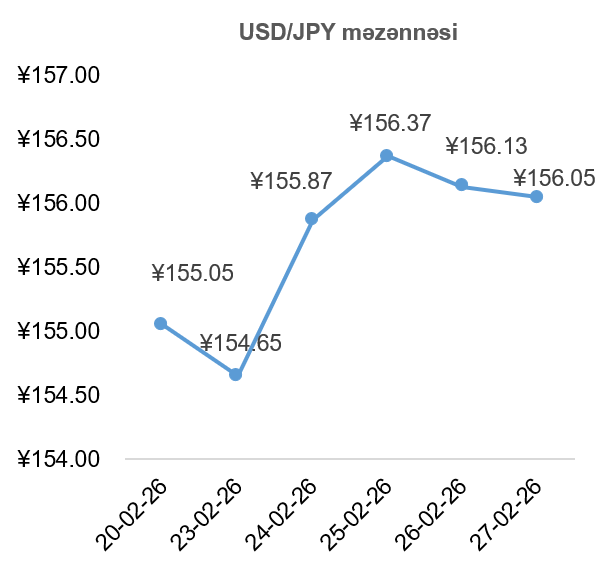

USD/JPY məzənnəsinin dinamikası

Yaponiyanın baş naziri Sanae Takaiçi Yaponiya Mərkəzi Bankının idarə heyəti üçün 2 yeni namizədini açıqlamışdır. Bu namizədlər əsasən yumşaq pul-kredit siyasəti tərəfdarıdırlar və növbəti il mandatı bitən 2 sərt pul-kredit siyasəti tərəfdarı üzvü əvəzləyəcəklər. Yeni namizədlərin seçimi həmişəki kimi Maliyyə Nazirliyinin dəstəyi ilə olmamış, namizəd siyahısı uzun müddət gizli tutulmuşdur. Əlavə olaraq, Takaiçi 2028-ci ilə qədər hakimiyyətdə qalarsa, Mərkəzi Bankın idarə heyətinin sədrini və 2 sədr müavinini də seçmə səlahiyyətinə səbəb olacaq. Bu xəbər, Yaponiya Mərkəzi Bankının müstəqil qərarvermə gücünü şübhə altına almış, növbəti faiz qərarlarının iqtisadiyyatın tələb etdiyi situasiyalarda belə artım yolunda olmasına mane olacağı ilə bağlı investorları narahat etmişdir. Nəticə olaraq, Yaponiya yeni ötən həftə ərzində ABŞ dollarına qarşı dəyər itirmişdir.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Ötən həftənin sonunda ABŞ və İran arasında başlayan hərbi münaqişə, geosiyasi risk premiumunu yüksəldərək neftin qiymətinə müsbət təsir etmişdir. Əlavə olaraq, İranın qlobal neft təklifinin 20%-ni daşıyan tankerlərin keçdiyi Hörmüz boğazını bağlayacağını açıqlaması, həmçinin günlük 550 min barel neft emal edən Səudiyyə Ərəbistanının Ras Tanura şəhərindəki “Saudi Aramco” zavoduna hücum edərək onun fəaliyyətini dayandırması, neftin bazardakı təklifinin azalacağı yönündə gözləntiləri artırmışdır.

Ümumilikdə, son həftə ərzində WTI markalı Amerika xam neftinin 2026-cı ilin aprel fyuçerslərinin qiyməti 0,81%, Brent markalı Avropa neftinin may fyuçerslərinin qiyməti isə 2,20% artmışdır.

Qızılın qiymətinin dinamikası

Davam edən geosiyasi qarşıdurmalar, o cümlədən ABŞ-İran və Pakistan-Əfqanıstan müharibələri qlobal riskləri artırmış, bununla da qızılın qiymət artımına təsir edən əsas amil olmuşdur. Həmçinin, texnologiya sektorunda, xüsusilə süni intellekt sahəsində olan şirkətlərin gəlirliliyi ilə bağlı narahatlıqlar, “təhlükəsiz liman” aktivi olan qızıla olan tələbi əlavə olaraq artırmışdır.

Nəticədə, qızılın 2026-cı ilin may ayı üçün olan fyuçerslərinin qiyməti 3,29% artaraq 5247,9 ABŞ dollarına çatmışdır.