Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 28 oktyabr – 1 noyabr 2024

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

Dövlət qiymətli kağızları

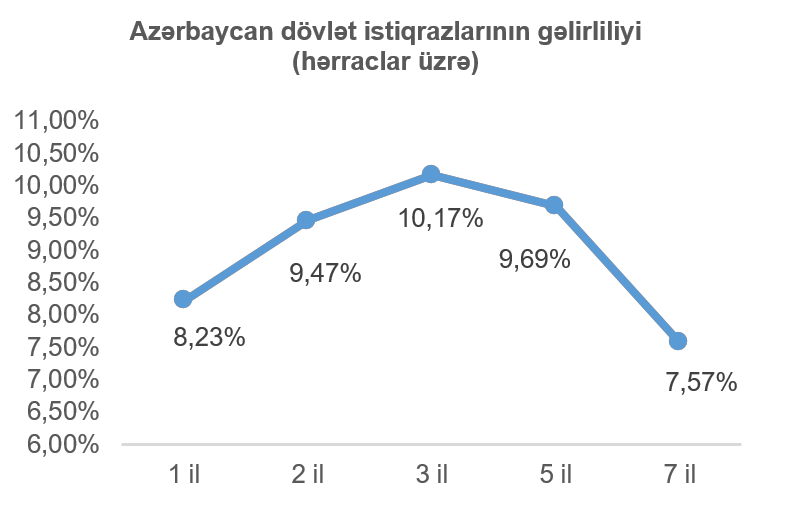

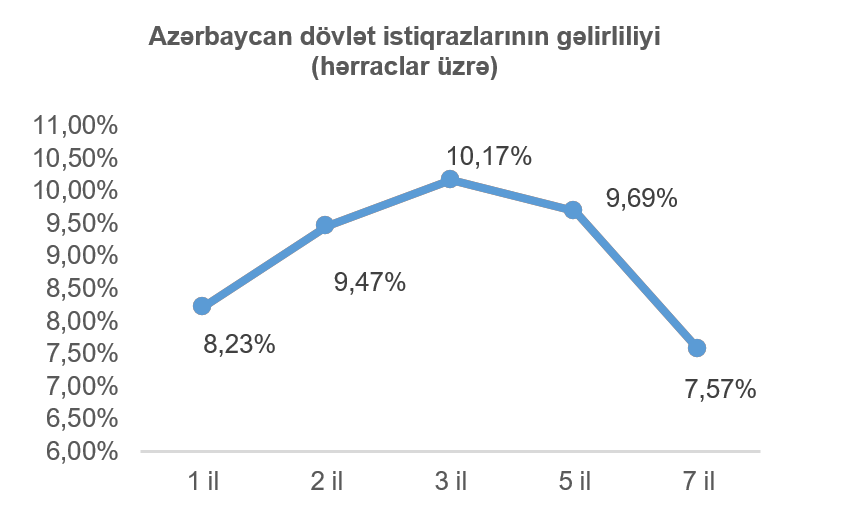

29 oktyabr 2024-cü il tarixində BFB-də tədavül müddəti 3 il olan kuponlu, dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirilmişdir. Hərracda 21 investor iştirak etmiş və tələb təklifdən 35% çox olmuşdur. Maliyyə Nazirliyinin qərarına əsasən kəsmə gəlirlilik 10,50% olaraq müəyyən edilmiş, alış sifarişlərinin 16%-i daha yuxarı gəlirliliklə təqdim edildiyindən hərrac nəticəsində təmin edilməmişdir. Yerləşdirilmiş istiqrazların həcmi 56 milyon 565 min manat təşkil etmişdir. Ümumilikdə, təmin edilmiş sifarişlər üzrə ortaölçülmüş gəlirlilik 10,1707% təşkil etmişdir ki, bu da əvvəlki analoji hərracın nəticəsi ilə müqayisədə 0,6277 faiz bəndi çox olmuşdur. Qeyd edək ki, Bakı Fond Birjasında 5 noyabr 2024-cü il tarixində tədavül müddəti 2 il olan kuponlu, dövlət ortamüddətli, 7 noyabr tarixində isə tədavül müddəti 3 il olan kuponlu, dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə növbəti hərraclar keçirələcəkdir. 5 noyabr 2024-cü il tarixində hərraca çıxarılacaq istiqrazların həcmi 40 milyon manat, 7 noyabr 2024-cü il tarixində hərraca çıxarılacaq istiqrazların həcmi isə 50 milyon manat təşkil edəcəkdir.

Korporativ qiymətli kağızlar

29 oktyabr 2024-cü il tarixində Bakı Fond Birjasında BOKT “Finans Kredit” MMC-nin nominal dəyəri 1 000 manat, ümumi buraxılış həcmi 300 min manat, illik gəlirlilik faizi 15%, ödəmə tezliyi ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının birqiymətli hərrac üsulu ilə yerləşdirilməsi yekunlaşmışdır.

29 oktyabr 2024-cü il tarixində Bakı Fond Birjasında “GEOENGİNEERİNG” ASC-nin ilkin ticarət qiyməti 10 min manat, ümumi buraxılış həcmi 90 min manat olan “standart bazar” seqmentində listinqə daxil edilmiş adi səhmləri üzrə abunə yazılışı yekunlaşmışdır. Səhmlər 30 oktyabr 2024-cü il tarixində tam həcmdə yerləşdirilmişdir.

ABŞ kapital bazarı

Ötən həftə ABŞ-da bir sıra vacib makroiqtisadi göstəricilər açıqlanmışdır. Vacib göstəricilərdən biri ABŞ ÜDM-nin rüblük dinamikası olmuşdur. Belə ki, cari ilin 3-cü rübü üzrə ÜDM illik miqyasda 2,8% artım göstərmişdir ki, bu da bir rüb əvvələ nisbətən 0,2 faiz bəndi, ekspertlərin proqnoz etdikləri göstəriciyə nisbətən isə 0,1 faiz bəndi az olmuşdur. Son həftə, həmçinin, “S&P Global” və “Təchizat İdarəçiliyi İnstitutu” (“ISM”) tərəfindən keçirilən oktyabr ayı üzrə ABŞ iqtisadiyyatının istehsalat aktivliyi dinamikasını əks etdirən menecer sorğularının (PMI) yekun nəticələri açıqlanmışdır. “ISM” tərəfindən açıqlanan göstərici əvvəlki ayın göstəricisindən 0,7 bənd, proqnoz ediləndən isə 0,1 bənd az olaraq 46,5 bənd təşkil etmişdir. “S&P Global” tərəfindən açıqlanan göstərici isə 48,5 bənd təşkil etmişdir ki, bu da həm əvvəlki ayın göstəricisindən, həm də proqnoz edilən göstəricisən 0,7 bənd çox olmuşdur. Qeyd edək ki, PMI üzrə 50 bənddən yuxarı göstərici iqtisadi aktivlikdə artımı, 50 bənddən aşağı göstərici isə müvafiq olaraq azalmanı bildirir. Ekspertlərin rəylərinə görə istehsalat sahəsindəki azalmanın əsas səbəbinin şirkətlərin ABŞ-dakı prezident seçkisi ərəfəsindən fiskal və pul siyasəti barədə qeyri-müəyyənlik fonunda sərmayə etməkdə ehtiyatlı davranmaqlarıdır. Bir başqa maraq kəsb edən xəbər “The Conference Board” tərəfindən keçirilən oktyabr ayı üzrə ABŞ-da istehlakçıların ölkədəki iqtisadi vəziyyətə olan güvənini və gözləntilərini əks etdirən sorğunun nəticələrinin açıqlanması olmuşdur. Sözügedən göstərici əvvəlki ayın nəticəsindən 10 bənd, cari ayın proqnoz edilən nəticəsindən isə 9,2 bənd çox olaraq 108,7 bənd təşkil etmişdir. Qeyd edək ki, bu göstərici nə qədər yüksək olsa ABŞ istehlakçılarının ölkədəki iqtisadi vəziyyətə olan güvəninin və gözləntilərinin bir o qədər müsbət olduğunu bildirir. Son həftə, həmçinin, ABŞ əmək bazarına dair vacib makroiqtisadi göstəricilər açıqlanmışdır. ABŞ Əmək Nazirliyi tərəfindən dərc edilən kənd təsərrüfat sahəsi xaric digər sahələrdə yaradılmış yeni iş sayını əks etdirən hesabata (non-farm payroll) əsasən ABŞ iqtisadiyyatında oktyabr ayında cəmi 12 min yeni iş yeri yaradılmışdır. Sözügedən göstərici oktyabr ayı üçün proqnoz edilən göstəricidən 88 min, avqust ayının göstəricisindən isə 211 min az olmuşdur. 26 oktyabr 2024-cü il tarixində bitən həftə üzrə ABŞ-da işsizliyə ilkin müraciətlərin sayı proqnoz ediləndən 14 min, əvvəlki həftənin sayından isə 12 min az olmaqla 216 min təşkil etmişdir. ABŞ iqtisadiyyatında oktyabr ayı üzrə işsizlik səviyyəsi isə əvvəlki aya nisbətən dəyişməz olaraq 4,1% təşkil etmişdir. Əlavə olaraq, insan resursları üzrə proqram təminatçısı olan məşhur “Automatic Data Processing” (ADP) şirkəti tərəfindən açıqlanan məlumata əsasən oktyabr ayında ABŞ iqtisadiyyatının özəl sektorunda kənd təsərrüfatı xaric digər sahələrdə 233 min yeni iş yeri yaradılmışdır ki, bu da ekspertlərin proqnozlarını 122 min, əvvəlki ayın göstəricisini isə 90 min üstələmişdir. Son həftənin bir başqa diqqət cəlb edən makroiqtisadi gösrtəriciləri sentyabr ayı üzrə ABŞ istehlakçılarının gəlir və xərclərinin dinamikası olmuşdur. Belə ki, senytabr ayı üzrə ABŞ istehlakçılarının gəlirləri ekspertlərin proqnoz etdiyi kimi 0,3% artım nümayiş etdirmişdir ki, bu da bir ay əvvələ nisbətən 0,1 faiz bəndi çox olmuşdur. Sentyabr ayı üzrə ABŞ istehlakçılarının xərcləri də, həmçinin, proqnozları 0,1 faiz bəndi üstələyərək 0,5% artmışdır ki, bu da əvvəlki aya nisbətən 0,2 faiz bəndi çox olmuşdur. Ümumilikdə, son həftənin makroiqtisadi xəbərləri fonunda qısamüddətli ABŞ dövlət istiqrazlarının gəlirliliklərində azalma, uzunmüddətli ABŞ dövlət istiqrazlarının gəlirliliklərində isə artım müşahidə edilmişdir. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi 0,12 faiz bəndi artaraq 4,37% təşkil etmişdir.

Qeyd edək ki, gələn həftə ABŞ mərkəzi bankının növbəti görüşü baş tutacaqdır. Sözügedən görüşdə ABŞ mərkəzi bankının uçot faiz dərəcəsini 25 baza bəndi azaldacağı barədə ekspertlərdə konsensus rəy formalaşmışdır.

Ötən həftə ABŞ-ın üç böyük fond bazar indeksinin göstəriciləri geriləmişdir.

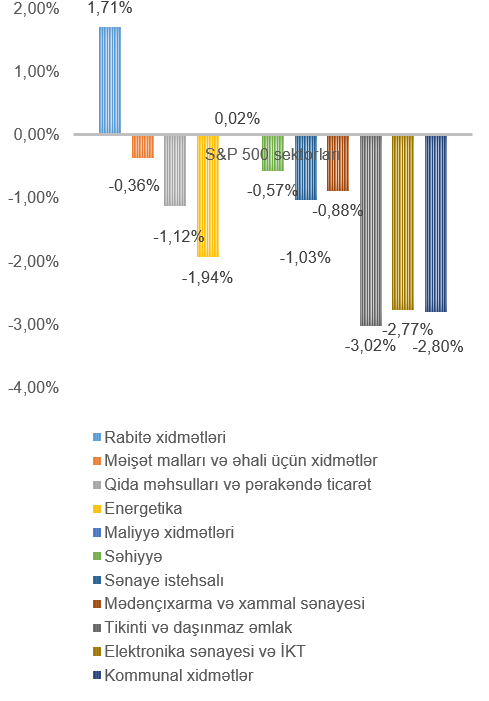

ABŞ-ın ən böyük fond bazarı indeksi “S&P 500” həftə ərzində 1,37% azalmışdır. Ən çox azalma tikinti və daşınmaz əmlak (3,02%), kommunal xidmətlər (2,77%) və elektronika sənayesi və İKT (2,77%) sektorlarını təmsil edən şirkətlərin səhmlərinin dəyərində olmuşdur. Dəyər qazanan isə rabitə xidmətləri (1,71%) sektorunu təmsil edən şirkətlərin səhmləri olmuşdur.

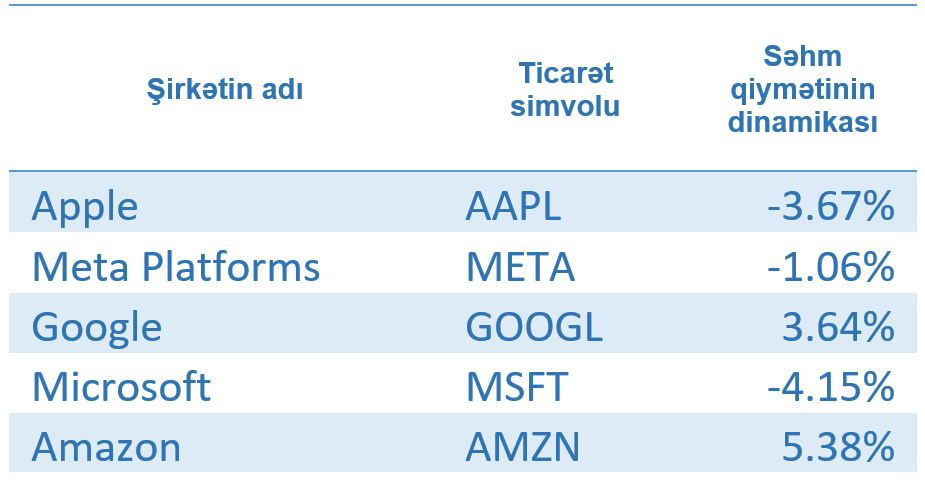

Ötən həftə “Möhtəşəm Yeddiliyi” təşkil edən şirkətlərdən 5-i rüblük maliyyə hesabatlarını açıqlamışdır. “Apple” (ticarət simvolu: AAPL), “Microsoft” (ticarət simvolu: MSFT), “Meta Platforms” (ticarət simvolu: META), “Amazon” (ticarət simvolu: AMZN) və “Alphabet” (ticarət simvolu: GOOGL) şirkətlərinin hamısının maliyyə göstəriciləri ekspertlərin gözləntilərini üstələmişdir.

Buna baxmayaraq ötən həftə yalnız “Alphabet” (ticarət simvolu: GOOGL) və “Amazon” (ticarət simvolu: AMZN) şirkətlərinin səhmlərinin dəyərində artım müşahidə edilmişdir. “Apple” (ticarət simvolu: AAPL) şirkətinin gəliri gözləntiləri üstələsə də şirkətin xalis mənfəətində azalma müşahidə edilmişdir. Buna səbəb şirkətin Avropada ödədiyi vergi cəriməsi olmuşdur. “Meta Platforms” (ticarət simvolu: META) və “Microsoft” (ticarət simvolu: MSFT) şirkətlərinin səhmlərinin dəyər itirməsinin əsas səbəbi qeyd olunan şirkətlərin süni intellekt sahəsinə etdiyi böyük həcmli sərmayələr olmuşdur. “Amazon” (ticarət simvolu: AMZN) və “Alphabet” (ticarət simvolu: GOOGL) şirkətlərindən fərqli olaraq “Meta Platforms” (ticarət simvolu: META) və “Microsoft” (ticarət simvolu: MSFT) şirkətləri süni intellekt sahəsinə etdikləri sərmayələrin faktiki müsbət təsiri və tətbiqi barədə investorlara yetərli işarə verə bilməmişlərdir.

VALYUTA BAZARLARI

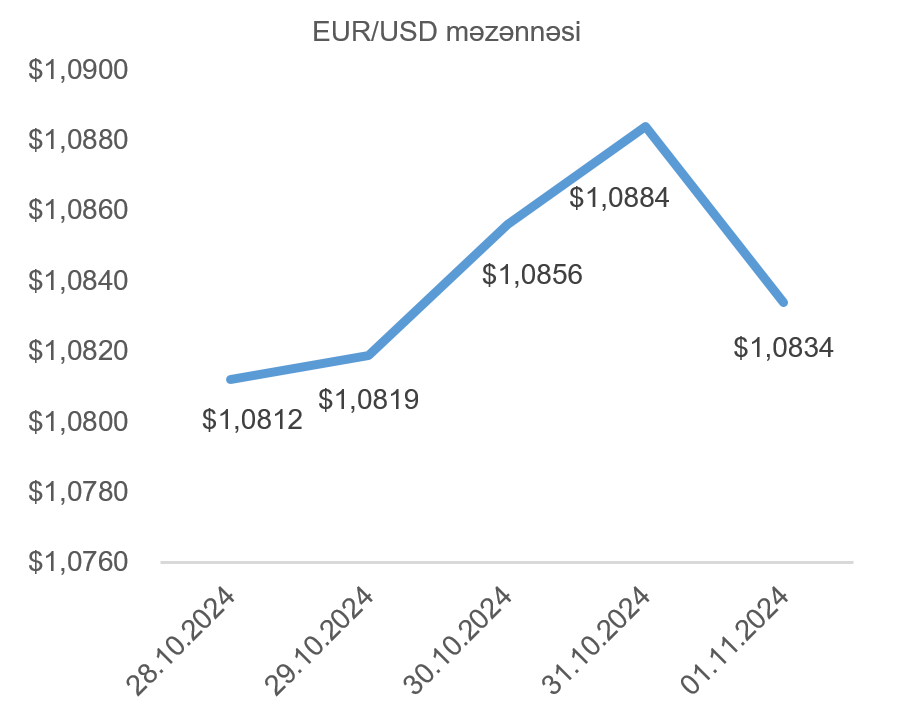

EUR/USD məzənnəsinin dinamikası

Avrozona iqtisadiyyatı cari ilin 3-cü rübündə 0,4% artım nümayiş etdirmişdir ki, bu da gözləntiləri 0,2 faiz bəndi üstələmişdir. Avrozonanın iqtisadiyyatının lokomotivi olan Almaniya iqtisadiyyatı gözləntilərin əksi olaraq tənəzzüldən çıxaraq rüblük 0,2% artmışdır. Həmçinin, Avrozonada oktyabr ayı üzrə inflyasiya tempi gözləntilərdən 0,3 faiz bəndi çox olaraq 2% təşkil etmişdir. Digər tərəfdə isə ABŞ ÜDM-nin proqnoz ediləndən az olması, ABŞ iqtisadiyyatının istehsalat sahəsinin azalması, ABŞ əmək bazarının dinamikası və ABŞ-dakı prezident seçkiləri ərəfəsindəki qeyri-müəyyənlik ABŞ dollarına təzyiq göstərmişdir. Nəticə olaraq, ötən həftə avro ABŞ dollarına qarşı dəyər qazanmışdır.

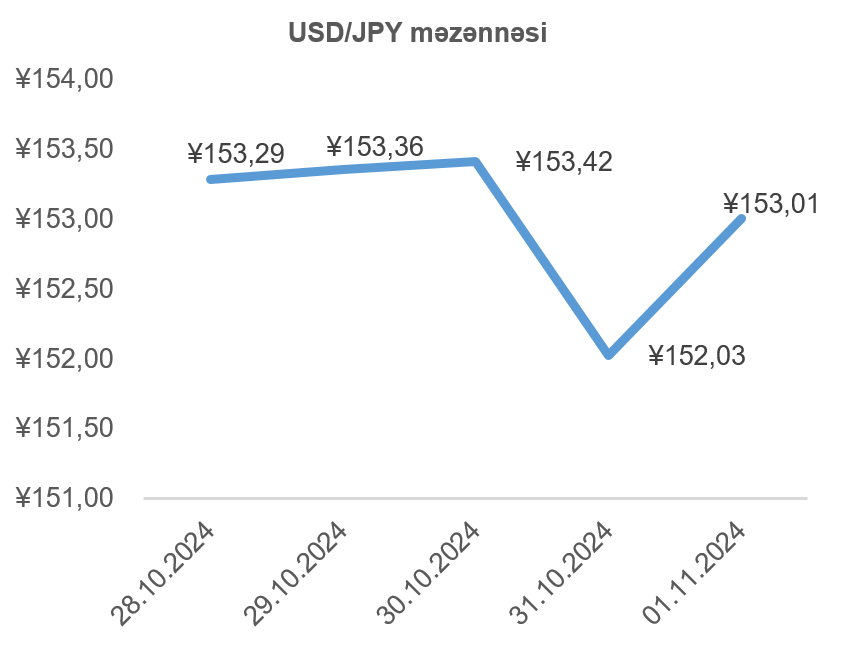

USD/JPY məzənnəsinin dinamikası

Ötən həftə Yaponiya mərkəzi bankı baş tutmuş görüşündə faiz dərəcələrini dəyişməsə də, Yaponiya mərkəzi bankının nümayəndələrinin görüşdən sonrakı çıxışlarında dekabrda baş tutacaq növbəti görüşdə faiz dərəcələrini artıracaqlarına dair işarələr vermişlərdir. Bu xəbərlər fonunda həftəarası Yaponiya yeni ABŞ dollarına qarşı dəyər qazanmışdır. Lakin, həftənin sonu “Jibun” bankı tərəfindən açıqlanmış oktyabr ayı üzrə Yaponiya iqtisadiyyatının istehsalat aktivliyi dinamikasını əks etdirən menecer sorğularının (PMI) yekun nəticələri əvvəlki aya nisbətən 0,5 bənd azalaraq 49,2 bənd təşkil etmişdir. Nəticə olaraq, Yaponiya yeni ABŞ dollarına qarşı dəyər itirməyə başlamışdır. Ümumilikdə, son həftə ərzində Yaponiya yeni ABŞ dollarına qarşı cüzi dəyər qazanmışdır.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Dünyada neftə olan tələbatın az olması neftin dəyərinə təzyiq etməkdədir. Dünyanın ən böyük iki neft istehlakçısından biri olan Çində hökumətin iqtisadi stimullaşdırıcı tədbirlərinin Çinin neft istehlakına hələki tutarlı təsiri müşahidə edilməmişdir. Digər tərəfdən İran-İsrail münaqişəsinin nisbətən səngimə işarələri verməsi, bölgədəki neft tədarükünün təhlükə altında olması ehtimallarını azaltmışdır. Ümumilikdə, dünyada neftə azalan tələbat fonunda geosiyası amil neftin dəyərinin əsaslı şəkildə azalmasının qarşısını almaqdadır. Ümumilikdə, ötən həftə WTI markalı Amerika xam neftinin dekabr fyuçerslərinin qiyməti həftəlik 3,19%, Brent markalı Avropa neftinin yanvar fyuçerslərinin qiyməti isə 3,35% azalmışdır.

Qızıl qiymətlərinin dinamikası

Ötən həftə də son dövrdə olduğu kimi qızılın dünya bazarındakı tələbatına geosiyası amilin təsiri böyük olmuşdur. Gələn həftə ABŞ-da keçiriləcək prezident seçkisinin yaratdığı qeyri-müəyyənlik, habelə, Yaxın Şərqdəki geosiyasi vəziyyətin gərgin qalması qızılın qiymətinə müsbət təsir etmişdir. Nəticə olaraq, “təhülkəsiz” investisiya seçimi olan qızılın noyabr fyuçerslərinin qiyməti ötən həftə 0,26% artaraq bir Troy unsiyası (31,1 qram) üçün 2 749,20 ABŞ dolları təşkil etmişdir.