Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 30 sentyabr – 4 oktyabr 2024

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

Dövlət qiymətli kağızları

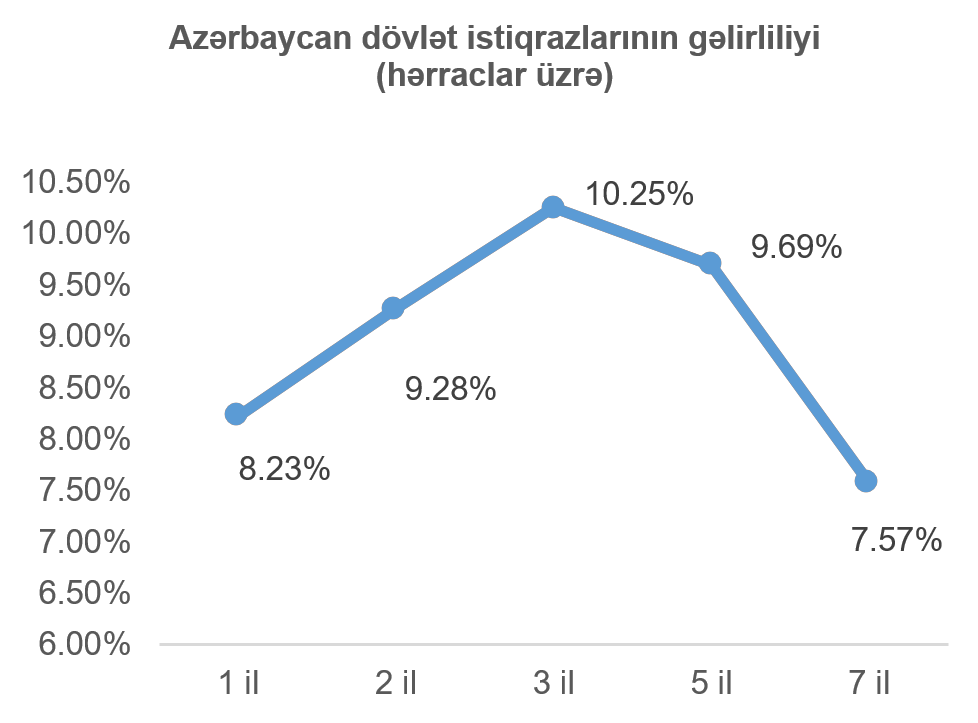

1 oktyabr 2024-cü il tarixində BFB-də tədavül müddəti 3 il olan kuponlu, dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirilmişdir. Hərracda 20 investor iştirak etmiş və tələb təklifdən 28% çox olmuşdur. Maliyyə Nazirliyinin qərarına əsasən kəsmə gəlirlilik 10,57% olaraq müəyyən edilmiş, alış sifarişlərinin 22%-i daha yuxarı gəlirliliklə təqdim edildiyindən hərrac nəticəsində təmin edilməmişdir. Yerləşdirilmiş istiqrazların həcmi 100 milyon 273 min 600 manat təşkil etmişdir. Ümumilikdə, təmin edilmiş sifarişlər üzrə ortaölçülmüş gəlirlilik 10,2515% təşkil etmişdir ki, bu da əvvəlki analoji hərracın nəticəsi ilə müqayisədə 0,6861 faiz bəndi çox olmuşdur. Qeyd edək ki, 8 oktyabr 2024-cü il tarixində Bakı Fond Birjasında tədavül müddəti 3 il olan kuponlu, dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirələcəkdir. Hərraca çıxarılacaq istiqrazların həcmi 150 milyon manat təşkil edəcəkdir.

Korporativ qiymətli kağızlar

30 sentyabr 2024-cü il tarixində Bakı Fond Birjasında “Kapital Bank” ASC-nin nominal dəyəri 100 ABŞ dolları, ümumi buraxılış həcmi 20 milyon ABŞ dolları, illik gəlirlilik faizi 7%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 7 il olan təmin edilməmiş, subordinasiya edilmiş istiqrazları “premium bazar” seqmentində listinqə daxil edilmişdir. Qeyd olunan istiqrazların yerləşdirilməsi abunə yazılışı üsulu ilə həyata keçiriləcəkdir. Abunə yazılışı 30 sentyabr 2024-cü il tarixindən 29 oktyabr 2024-cü il tarixinədək davam edəcək, yerləşdirilmə isə 31 oktyabr 2024-cü il tarixində baş tutacaqdır.

2 oktyabr 2024-cü il tarixində Bakı Fond Birjasında “GL” ASC-nin nominal dəyəri 1 000 manat, ümumi buraxılış həcmi 200 min manat, illik gəlirlilik faizi 15%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 5 il olan təmin edilməmiş istiqrazlarının birqiymətli hərrac üsulu ilə yerləşdirilməsi yekunlaşmışdır. Hərracda 3 investor iştirak etmiş, istiqrazlar tam həcmdə yerləşdirilmişdir.

ABŞ kapital bazarı

Ötən həftənin ABŞ-da bir sıra vacib makroiqtisadi göstəricilər açıqlanmışdır. ABŞ Əmək Nazirliyi tərəfindən dərc edilən kənd təsərrüfat sahəsi xaric digər sahələrdə yaradılmış yeni iş sayını əks etdirən hesabata (non-farm payroll) əsasən ABŞ iqtisadiyyatında sentyabr ayında 254 min yeni iş yeri yaradılmışdır. Sözügedən göstərici sentyabr ayı üçün proqnoz edilən göstəricidən 104 min, avqust ayının göstəricisindən isə 95 min çox olmuşdur. Sentyabr ayı üzrə işsizlik səviyyəsinin isə həm proqnoz edilən göstəricidən, həm də əvvəlki ayın göstəricisindən 0,1 faiz bənd az olaraq 4,1% səviyyəsində olduğu açıqlanmışdır. Əlavə olaraq, həftəlik işsizlik müavinətinə ilkin müraciətlərin sayı proqnoz edilən saydan 4 min, əvvəlki həftənin göstəricisindən isə 6 min çox olmuşdur. ABŞ-da əmək bazarı dinamikasını əks etdirən bir digər hesabat da insan resursları üzrə proqram təminatçısı olan məşhur “Automatic Data Processing” (ADP) şirkəti tərəfindən dərc edilmişdir. ADP-nin hesabatına əsasən ABŞ-da sentyabr ayında özəl sektorda kənd təsərrüfat sahəsi xaric digər sahələrdə yaradılmış yeni iş yeri sayı 143 min təşkil etmişdir ki, bu da proqnoz edilən saydan 18 min, əvvəlki ayın göstəricisindən isə 40 min çox olmuşdur.

Son həftə ABŞ-da iqtisadi aktivlik səviyyəsini bildirən bir sıra əhəmiyyətli göstəricilər açıqlanmışdır. “S&P Global” tərəfindən açıqlanmış sentyabr ayı üzrə ABŞ-da ümumi iqtisadi aktivliyin dinamikasını əks etdirən menecer sorğularının (PMI) yekun nəticələri həm əvvəlki ayın, həm də sentyabr ayı üçün proqnoz edilən göstəricidən 0,4 bənd az olaraq 54 bənd təşkil etmişdir. İstehsalat sahəsində aktivliyi əks etdirən sentyabr ayı üçün yekun PMI həm proqnoz edilən, həm də əvvəlki ayın göstəricisindən 0,3 bənd çox olaraq 47,3 bənd təşkil etmişdir. Xidmət sektoru sahəsində aktivliyi əks etdirən sentyabr ayı üçün yekun PMI isə həm proqnoz edilən, həm də əvvəlki ayın göstəricisindən 0,2 bənd az olaraq 55,2 bənd təşkil etmişdir. Ötən həftə, həmçinin, Təchizat İdarəçiliyi İnstitutu (ISM) ABŞ-da sentyabr ayı üzrə PMI nəticələrini açıqlamışdır. ISM tərəfindən açıqlanan sentyabr ayı üzrə ABŞ-da istehsalat sahəsində aktivliyi bildirən PMI göstəricisi əvvəlki ayın göstəricisi ilə eyni, sentyabr üçün proqnoz edilən göstəricidən 0,3 bənd az olaraq 47,2 təşkil etmişdir. Xidmət sektorundakı aktivliyi bildirən PMI isə 54,9 bənd olmuşdur ki, bu da əvvəlki ayın göstəricisinə nisbətən 3,4 bənd, sentyabr üçün proqnoz edilən göstəricidən isə 3,2 bənd çox olmuşdur. Qeyd edək ki, PMI üzrə 50-dən yuxarı göstərici iqtisadi aktivlikdə artımı, 50-dən aşağı göstərici isə müvafiq olaraq azalmanı bildirir.

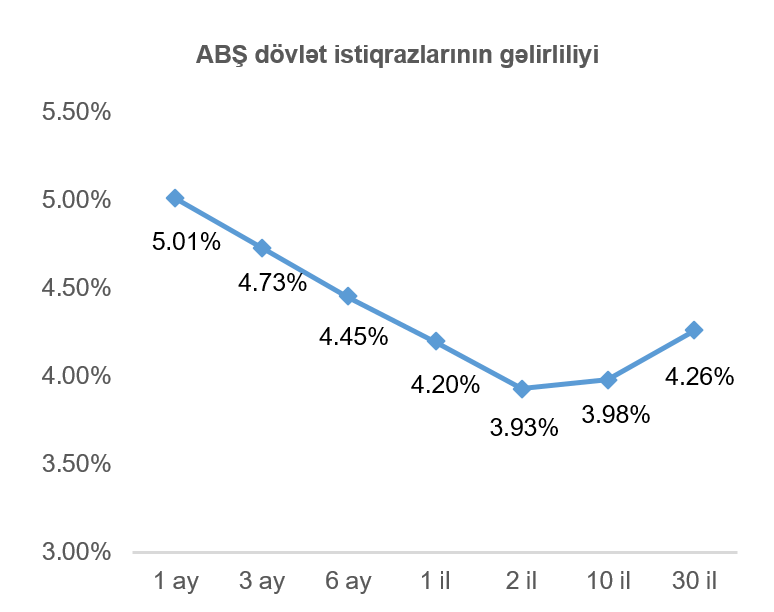

Son həftənin makroiqtisadi göstəriciləri, xüsusi ilə də ABŞ əmək bazarının dinamikasını əks etdirən göstəricilərin proqnoz ediləndən müsbət çıxması, ABŞ mərkəzi bankının uçot faiz dərəcəsini gözləniləndən daha az miqyasda endirəcəyi ehtimallarını artırmışdır. Nəticə olaraq, ABŞ dövlət istiqrazlarının gəlirliliklərində artım müşahidə edilmişdir. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi 0,23 faiz bəndi artaraq 3,98% təşkil etmişdir.

Ümumilikdə, ABŞ əmək bazarındakı artım ABŞ iqtisadiyyatı üçün müsbət işarələr vermişdir. Digər tərəfdən isə, əmək bazarındakı müsbət dinamika son zamanlar məqbul səviyyələrə enən inflyasiyanın da artma ehtimallarını bərabərində gətirmişdir. Bu fonda gələn həftə ABŞ-da sentyabr ayı üzrə açıqlanacaq istehlak qiymət indeksi (CPI) göstəricisi böyük maraqla gözlənilir. Ekspertlər ABŞ-daki CPI göstəricisinin sentyabr ayı üzrə aylıq 0,1%, illik miqyasda isə 2,3% artım göstərməsini proqnoz edirlər.

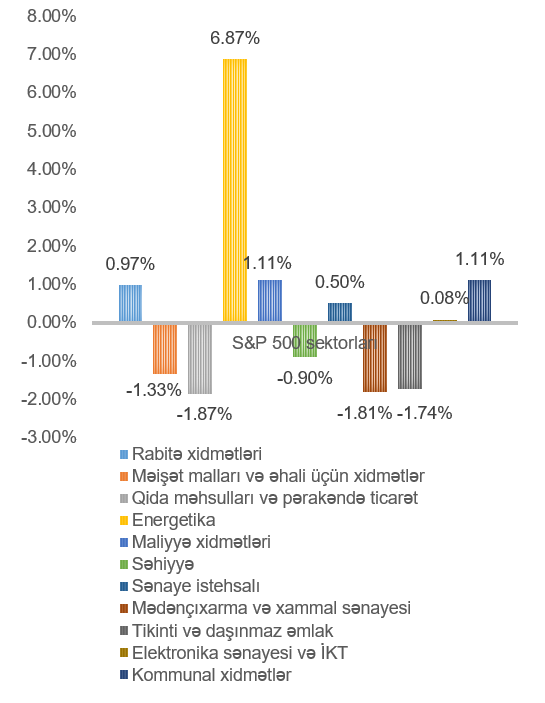

Ötən həftənin əvvəli Yaxın Şərqdəki münaqişənin alovlanması ABŞ fond bazarına mənfi təsir etmişdir. Yaxın Şərqdə müharibə ehtimalları fonunda ABŞ fond bazarının dəyərində həftənin əvvəlində azalma müşahidə edilmişdir. Buna baxmayaraq, həftənin davamında münaqişənin mənfi fəsadlarının gözləniləndən az olması fonunda ABŞ fond bazarı stabilləşmişdir. Fond bazarına mənfi təsir edən bir digər amil ötən həftənin cümə axşamı ABŞ-ın Şərq sahili və Meksika körfəzindəki limanlarının işçilərinin tətilə başlaması olmuşdur. Qeyd edək ki, ABŞ xarici ticarətinin demək olar ki yarısı qeyd olunan limanlar üzərindən həyata keçirilir. Lakin, işçilərlə danışıqlar nəticəsində tətilin təxirə salınması nəticəsində ABŞ fond bazarı yenidən dəyər qazanmağa başlamışdır. ABŞ fond bazarına ən böyük müsbət təsiri ötən həftənin sonu açıqlanan ABŞ əmək bazarının göstəriciləri olmuşdur. Ümumilikdə, ABŞ əmək bazarında aktivliyin artması Yaxın Şərqdəki münaqişənin fond bazarına mənfi təsirini üstələmişdir. Nəticə olaraq, son həftə ərzində ABŞ-ın aparıcı fond bazarı indeksi S&P 500 həftə ərzində 0,22% artım nümayiş etdirmişdir. Ən çox artım energetika (6,87%) sektorunu təmsil edən şirkətlərin səhmlərinin dəyərində olmuşdur. Ən çox dəyər itirən isə qida məhsulları və pərakəndə ticarət (1,87%), mədənçıxarma və xammal sənayesi (1,46%), tikinti və daşınmaz əmlak (1,74%) sektorlarını təmsil edən şirkətlərin səhmlər olmuşdur. Energetika sektorunu təmsil edən şirkətlərin səhmlərinin tutarlı miqyasda dəyər qazanmasının əsas səbəbi Yaxın Şərqdəki münaqişənin alovlanması fonunda neft təchizat zəncirini zərər görmə ehtimalı və, nəticə olaraq, ötən həftə ərzində neftin dəyərini artması olmuşdur.

Həftənin dıqqət çəkən hadisələrindən biri Nike şirkətinin (ticarət simvolu: NKE) səhmlərinin dəyərinin 8,04% faiz enməsi olmuşdur. Cari satışların zəif olması və şirkətin dərc etdiyi satış proqnozunun yenidən gözdən keçirmək üçün geri çəkməsi buna əsas səbəb olmuşdur. Səhm dəyərinin azalması ilə üzləşən bir digər şirkət Tesla (ticarət simvolu: TSLA) olmuşdur. Şirkətin səhmləri ötən həftə ərzində 3,99% dəyər itirmişdir. Buna əsas səbəb şirkətin müştərilərə təhvil verdiyi avtomobil sayının rüblük 4,2%, ötən ilin eyni rübü ilə isə müqayisədə 6,4% artmasına baxmayaraq, təhvil verilən avtomobil sayının ekspertlərin proqnoz etdiyindən aşağı olmasıdır. Şirkətin səhmlərinin dəyər itirməsinə bir başqa səbəb isə rəqib şirkətlərin satış göstəricilərinin tutarlı artımı olmuşdur ki, bu da Teslanın azalan satışlar fonunda bazar payının azalmasına səbəb olmuşdur. Ötən həftə “Microsoft” şirkətinin (ticarət simvolu: MSFT) səhmlərinin dəyərində də azalma müşahidə edilmişdir. Son zamanlar şirkətin serverlərinə olan kiber hücumlar, şirkətin əsas biznesi olan “Azure” bulud xidməti satışında azalma, həmçinin, şirkətin süni intellekt sahəsinə böyük həcmdə investisiya etməsi şirkətin səhmlərinin dəyər itirməsinin əsas səbəbləri olmuşlar.

VALYUTA BAZARLARI

EUR/USD məzənnəsinin dinamikası

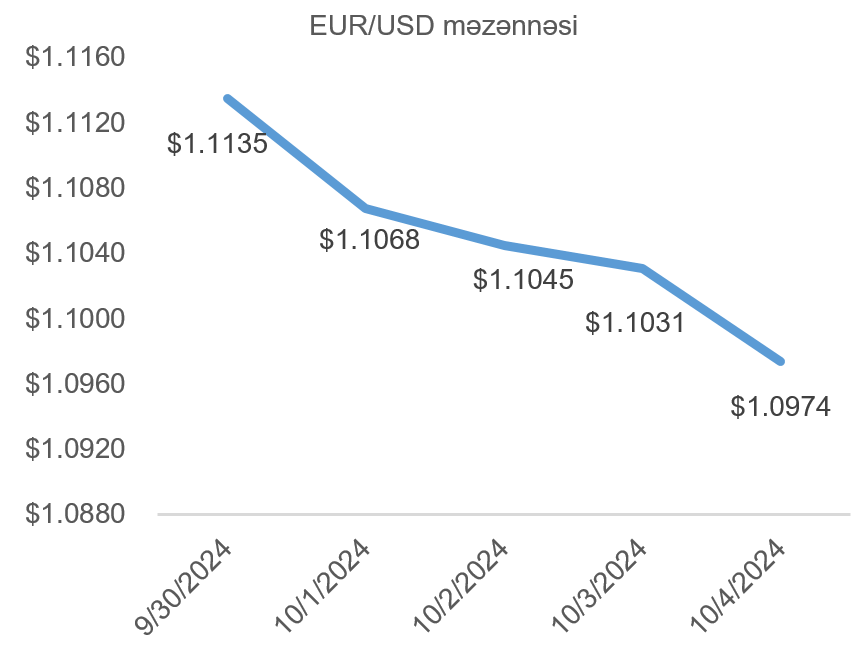

Son göstəricilərə əsasən Avrozonada sentyabr ayı üzrə istehlak qiymət indeksi (CPI) 1,8%-ədək enmişdir. Qeyd edək, bu göstərici proqnoz ediləndən 0,1 faiz bəndi az olmaqla 2021-ci ilin aprel ayından bu günədək müşahidə edilən ən aşağı göstəricidir. Əlavə olaraq, sentyabr ayında qıda məhsullarında və enerji xərclərində olan qiymət artımı xaric inflyasiya illik miqyasda 2,7% təşkil etmişdir ki, bu da proqnoz ediləndən 0,1 faiz bəndi az olmuşdur. Qeyd olunan makroiqtisadi göstəricilər fonunda Avropa Mərkəzi Bankının oktyabr ayında baş tutacaq görüşündə faiz endirməyə qərar verəcəyinə ekspertlərin verdikləri ehtimallar artmışdır. Belə ki, Avropa Mərkəzi Bankının oktyabr ayında faiz dərəcəsini 25 baza bəndi azaltmağı ehtimalları hazırda 95% təşkil edir. Digər tərəfdən ABŞ iqtisadiyyatının xidmət sektorunun və ABŞ əmək bazarının kifayət qədər güclü göstəriciləri avronun məzənnəsinə əlavə təzyiqlər yaratmışdır. Nəticə olaraq, ötən həftə ərzində ABŞ dolları avroya nisbətdə dəyər qazanmışdır.

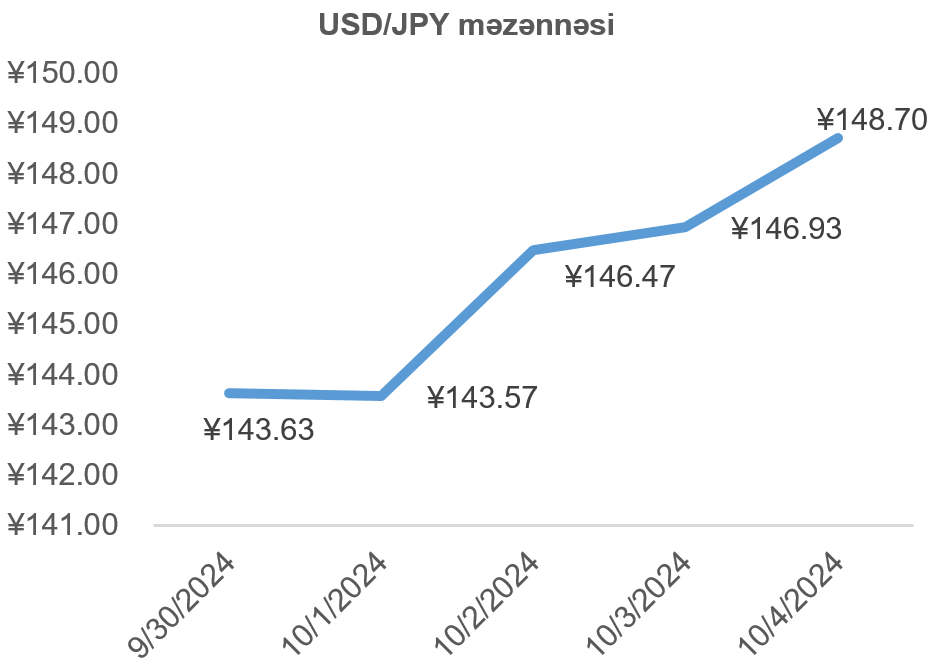

USD/JPY məzənnəsinin dinamikası

Ötən həftə Yaponiya yeninin ABŞ dollarına olan məzənnəsinə əsasən siyasi amillər təsir etmişdir. Belə ki, uçot faiz dərəcəsinin artmasının tərəfdarı kimi tanınan Yaponiyanın yeni baş nazirinin öz çıxışında ekspertlərin gözləntilərinə əks olaraq uçot faiz dərəcəsini artırmağa yönəlmiş pul siyasətinə dəstək verməmişdir. Əlavə olaraq, Yaponiya Mərkəzi Bankının rəhbəri öz çıxışında Yaponiyada uçot faiz dərəcəsini artırmaq üçün hazırda məqbul makroiqtisadi şəraitin olmadığını qeyd etmişdir. Yekun olaraq, ötən həftə ərzində Yaponiya yeni ABŞ dollarına nisbətdə dəyər itirmişdir.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Ötən həftə Yaxın Şərqdəki münaqişənin alovlanması neftin dəyərinin artmasına təkan vermişdir. İranın İsrailə raket hücumuna cavab olaraq İsrailin İranın neft infrastrukturunu hədəf alma ehtimalının artması neftin dünya bazarındakı qiymətinin artmasına səbəb olmuşdur. Paralel olaraq, ABŞ-da xam neft ehtiyatının həftəlik 3,9 milyon barel artması, habelə, İranın neft ixracının kəsilməsi halında OPEC ölkələrinin İranın ixrac etdiyi neft həcmini kompensasiya etməyə hazır olduqlarını bəyan etmələri neftin dəyərinin kəskin arıtmasının qarşısını alan amillər olmuşlar. Buna baxmayaraq, İranın neft ixracının kəsilməsi ehtimalının neftin dəyərinə təsiri qeyd olunan amilləri təsirini üstələmişdir. Qeyd edək ki, İran gündəlik 4 milyon barelə yaxın neft hasil edir ki, bu da dünyadakı günlük neft hasilatının 4%-ni təşkil edir. Əlavə olaraq, Yaxın Şərqdəki olası müharibə vacib neft arteriyası olan Hörmüz boğazının bloklanması ilə nəticələ bilər və bu hal da dünya neft tədarükünün 20% azalmasına səbəb ola bilər. Nəticə olaraq, ötən həftə WTI markalı Amerika xam neftinin noyabr fyuçerslərinin qiyməti həftəlik 9,09%, Brent markalı Avropa neftinin noyabr fyuçerslərinin qiyməti isə 9,10% artmışdır.

Qızıl qiymətlərinin dinamikası

Yaxın Şərqdə müharibə ehtimallarının artması və, ümumilikdə, dünyada geosiyasi vəziyyətin gərgin olaraq qalması “təhlükəsiz” investisiya olan qızılın dəyərinə müsbət təsir etmişdir. Digər tərəfdən isə, ABŞ əmək bazarının göstəricilərinin proqnoz ediləndən müsbət olması ABŞ mərkəzi bankının noyabrda baş tutacağı görüşündə uçot faiz dərəcəsini daha az miqyasda, 25 baza bəndi, azaldacağı ehtimallarını artırmışdır. Bu fakt faiz gəliri gətirməyən investisiya olan qızılın geosiyasi amil fonunda dəyərinin tutarlı arıtmasının qarşısını almışdır. Nəticə olaraq, son həftə ərzində qızılın oktyabr fyuçerslərinin qiyməti 0,06% artaraq bir Troy unsiyası (31,1 qram) üçün 2 645,80 ABŞ dolları təşkil etmişdir.