Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 1 – 5 sentyabr 2025-ci il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

Dövlət qiymətli kağızları

9 sentyabr 2025-ci il tarixində dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə növbəti hərrac keçiriləcəkdir. Hərraca çıxarılacaq dövlət istiqrazların tədavül müddəti 3 il, ümumi həcmi isə 20 milyon manat təşkil edəcəkdir.

Korporativ qiymətli kağızlar

5 sentyabr 2025-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən “Bank of Baku” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 20 milyon manat, illik gəlirlilik faizi 13%, ödəmə tezliyi hər 3 aydan bir, tədavül müddəti isə 18 ay olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd edək ki, istiqrazların yerləşdirilməsi abunə yazılışı üsulu ilə baş tutacaqdır. Abunə yazılışı 8 sentyabr 2025-ci il tarixində başlayıb 19 sentyabr 2025-ci il tarixində bitəcəkdir. İstiqrazların yerləşdirilməsi isə 23 sentyabr 2025-ci il tarixində həyata keçiriləcəkdir.

ABŞ kapital bazarı

Son həftə ABŞ-da “S&P Global” tərəfindən keçirilən və cari ilin avqust ayı üzrə ABŞ iqtisadiyyatının istehsalat və xidmət sektorundakı dinamikanı əks etdirən menecer sorğularının (PMI) yekun nəticələri dərc edilmişdir. ABŞ iqtisadiyyatının istehsalat sahəsindəki dinamikanı əks etdirən sorğunun nəticəsi cari ilin avqust ayı üçün 53 bənd olaraq açıqlanmışdır ki, bu da həm proqnoz edilən göstəricidən, həm də əvvəlki ayın analoji göstəricisindən 0,3 bənd az olmuşdur. Cari ilin avqust ayı üzrə ABŞ iqtisadiyyatının xidmət sektorundakı dinamikanı əks etdirən sorğunun nəticəsi də, həmçinin, gözləntiləri qarşılamamışdır. Belə ki, sözügedən göstərici həm proqnoz edilən göstəricidən, həm də əvvəlki ayın analoji göstəricisindən 0,9 bənd az olmaqla 54,5 bənd təşkil etmişdir. Əlavə olaraq, ötən həftə “Təchizat İdarəçiliyi İnstitutu” (ISM) tərəfindən də PMI göstəriciləri açıqlanmışdır. ISM-in təqdim etdiyi nəticələrə əsasən avqust ayı üzrə ABŞ iqtisadiyyatının istehsalat sahəsindəki dinamikanı əks etdirən PMI göstəricisi 48,7 bənd təşkil etmişdir ki, bu da proqnoz edilən göstəricidən 0,3 bənd az olsa da, əvvəlki ayın analoji göstəricisindən 0,7 bənd çox olmuşdur. Avqust ayı üzrə ABŞ iqtisadiyyatının xidmət sektorundakı dinamikanı əks etdirən PMI göstəricisi isə, əksinə, proqnoz edilən göstəricini 1 bənd, əvvəlki ayın analoji göstəricisini isə 1,9 bənd üstələyərək 52 bənd təşkil etmişdir. Qeyd edək ki, PMI üzrə 50 bənddən yuxarı göstərici iqtisadi aktivlikdə artımı, 50 bənddən aşağı göstərici isə müvafiq olaraq azalmanı bildirir.

Son həftə, həmçinin, ABŞ əmək bazarının da vacib makroiqtisadi göstəriciləri dərc edilmişdir. Əmək bazarı üzrə tanınmış olan ADP şirkətinin hesabatına əsasən avqust ayında ABŞ iqtisadiyyatındakı iş yeri sayında 54 min artım olmuşdur ki, bu da proqnoz ediləndən 14 min və əvvəlki ay üzrə olan göstəricidən isə 38 min az olmuşdur. Əlavə olaraq, ötən həftə ABŞ Əmək Departamenti ABŞ iqtisadiyyatında avqust ayında kənd təsərrüfatı sahəsi xaric digər sahələr üzrə iş yeri saylarında cəmi 22 min artım olduğunu açıqlamışdır ki, bu da proqnoz ediləndən 53 min, əvvəlki ayın analoji göstəricisindən isə 57 min az olmuşdur. Həmçinin, avqust ayı üzrə ABŞ iqtisadiyyatında işsizlik səviyyəsi 4,3% olaraq açıqlanmışdır ki, bu da proqnoz edilən səviyyə ilə eyni, əvvəlki aya nisbətdə isə 0,1 faiz bəndi çox olmuşdur.

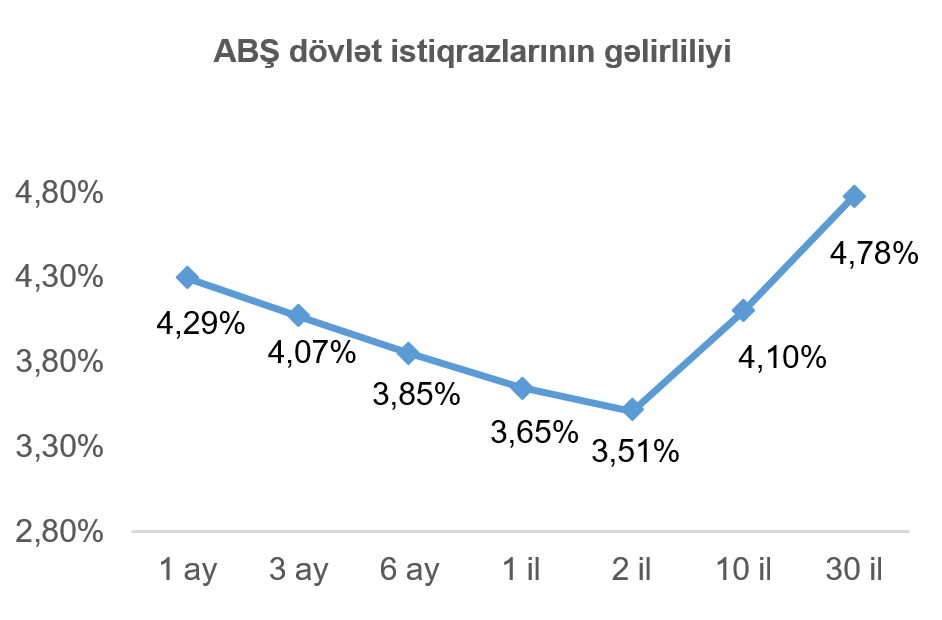

Ümumilikdə, son həftənin makroiqtisadi göstəricilərinin gözləniləndən zəif açıqlanması ABŞ mərkəzi bankının uçot faiz dərəcələrini endirəcəyi ehtimalları artırmışdır. Belə ki, ekspertlər ABŞ mərkəzi bankının uçot faiz dərəcələrini sentyabr ayında 0,25 faiz bəndi azaldacağı ehtimallarını 100%, 0,50 faiz bəndi azaldacağı ehtimallarını isə 10% olaraq qiymətləndirmişlər. Bu fonda ötən həftə ərzində ABŞ dövlət istiqrazlarının gəlirlilikləri azalmışdır. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi həftənin sonuna 0,13 faiz bəndi azalaraq 4,10% təşkil etmişdir.

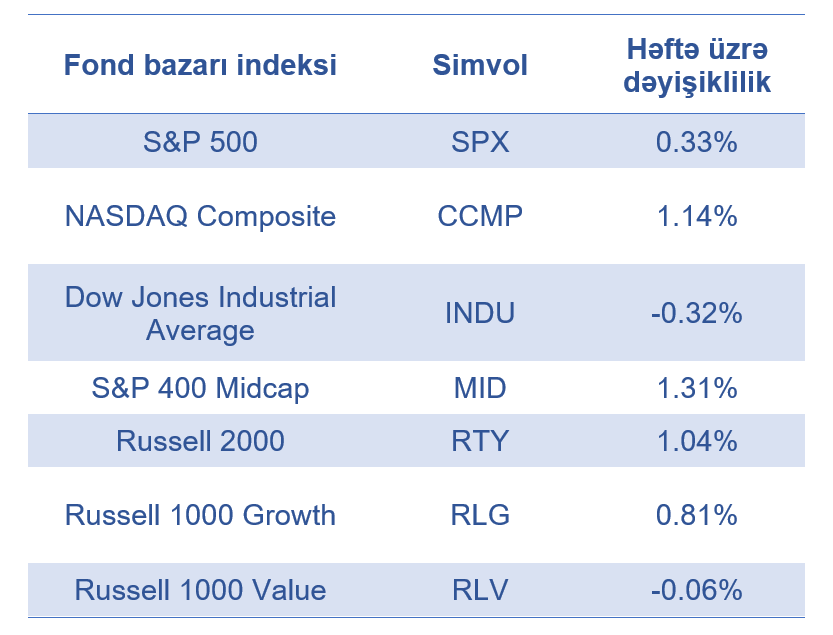

Avqust ayı üzrə ABŞ əmək bazarı göstəricilərinin zəif olması, və nəticəsində ABŞ mərkəzi bankının faiz dərəcələrini endirməsi ehtimallarının artması ABŞ fond bazarına müsbət təsir etmişdir. Əksər ABŞ fond bazarı indeksləri ötən həftəni artımla başa vurmuşdurur. Artımın nisbətən təmkinli olmasına səbəb bazar iştirakçılarının faiz dərəcələrinin endirilməsinin məqbul iqtisadi artım tempini dəstəkləməkdə kifayət olmayacağından ehtiyat etmələri izah etmək mümkündür. Ümumilikdə, kiçik və orta bazar kapitalizasiyalı şirkətlərin səhmləri daha çox artım nümayiş etdirmişdir. “NASDAQ Composite” fond bazarı indeksinin 1,14%-lik artımı da diqqət cəlb etmişdir. Buna əsas səbəb “Apple” (ticarət simvolu: AAPL) və “Alphabet” (ticarət simvolu: GOOGL) şirkətlərinin səhmlərinin dəyərinin artması olmuşdur. Qeyd edək ki, şirkətlər ilə bağlı antiinhisar qərarının gözləniləndən yumşaq olması şirkətlərin səhmlərinin dəyərinin artmasına səbəb olmuşdur.

ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500”-ün göstəricisi ötən həftə ərzində 0,33% artmışdır.

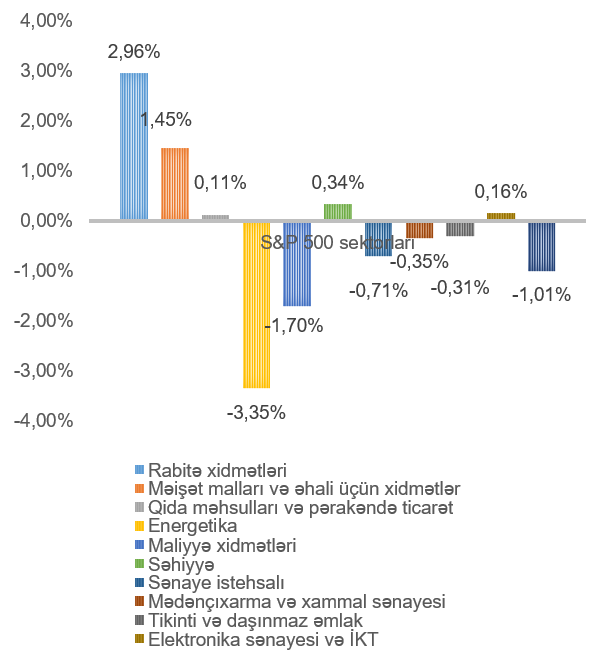

Qeyd edək ki, ən çox dəyər itkisi energetika (3,35%) və maliyyə (1,70%) sektorunu təmsil edən şirkətlərin səhmlərində müşahidə edilmişdir. Ən çox artan isə rabitə xidmətləri (2,96%), məişət malları və əhali üçün xidmətlər (2,00%) sektorlarını təmsil edən şirkətlərin səhmləri olmuşdur.

VALYUTA BAZARLARI

EUR/USD məzənnəsinin dinamikası

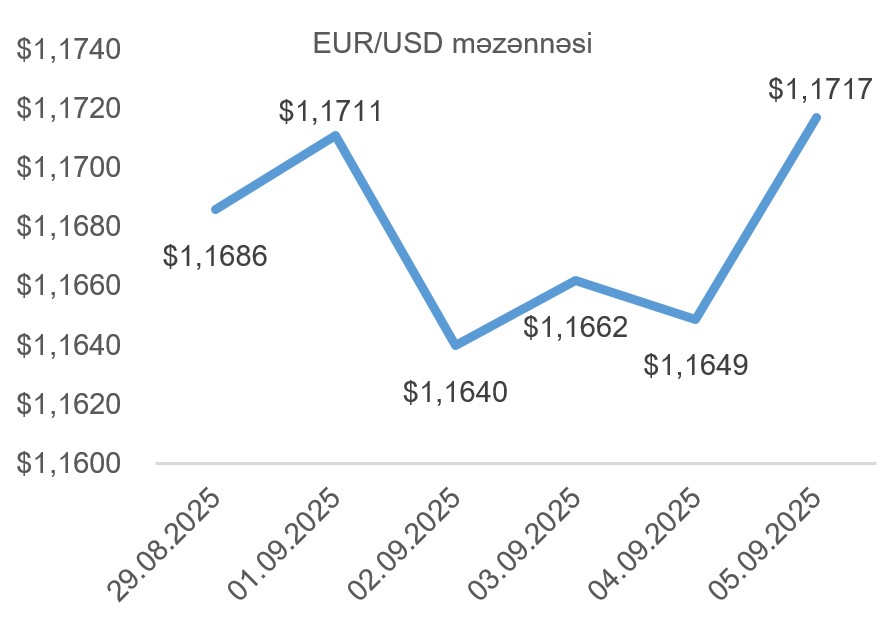

Ötən həftənin əvvəli ABŞ dolları avroya nisbətdə dəyər qazansa da, həftənin sonuna ABŞ əmlak bazarının zəif göstəriciləri və bərabərində ABŞ mərkəzi bankının faiz dərəcələrini daha yüksək miqyasda azaldacağı ehtimallarının artması ABŞ dollarının avroya qarşı məzənnəsinə təzyiq göstərmişdir. Əlavə olaraq, Avrozonada avqust ayı üzrə inflyasiya göstəricisinin proqnoz edilən səviyyədə açıqlanması və Avropa Mərkəzi Bankının nümayəndələrinin çıxışları Avrozonada pul-kredit siyasətinin yumşalma dövrünün başa çatdığına işarə vermişdir. Qeyd edək ki, Avropa Mərkəzi Bankı nümayəndələri öz çıxışlarında sentyabr ayında və, ümumilikdə, yaxın gələcəkdə müəyyən dövr üçün faiz dərəcələrinin dəyişməz qalacağına ehtimal vermişdir. Nəticə etibarı ilə, ötən həftənin sonuna ABŞ dolları bir həftə əvvəl ilə müqayisədə avroya qarşı dəyər itirmişdir.

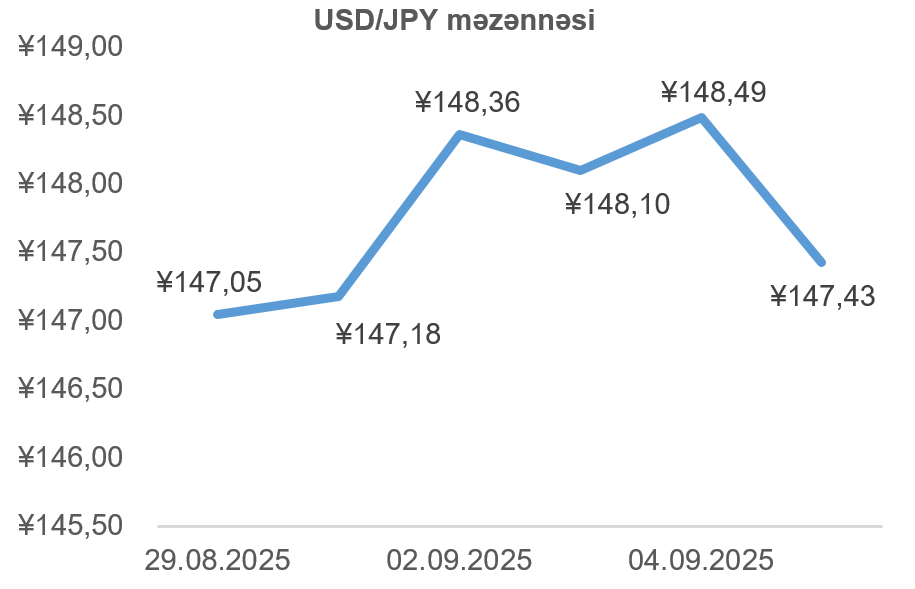

USD/JPY məzənnəsinin dinamikası

Son həftənin əvvəlindən ortalarına doğru Yaponiyanın baş nazirinin vəzifəsindən istefa verməsi nəticəsində Yaponiyada siyasi qeyri-müəyyənliyin artması Yaponiya yeninin ABŞ dollarına qarşı dəyər itirməsinə səbəb olmuşdur. Lakin, həftənin sonuna doğru ABŞ əmək bazarının zəif göstəriciləri fonunda ABŞ mərkəzi bankının faiz dərəcələrini endirməsi ehtimallarının güclənməsi Yaponiya yeninin ABŞ dollarına nisbətdə dəyər qazanmağa başlamasına səbəb olmuşdur. Əlavə olaraq, Yaponiyada açıqlanmış əmək haqqı artım tempinin pul-kredit siyasətinin sərtləşməsinə əsas verəsi dərəcədə olması, habelə, Yaponiya mərkəzi bakının idarə heyətinin sədr müavinin Yaponiyada yaxın gələcəkdə faiz dərəcələrinin arta biləcəyinə dair müsbət rəyləri Yaponiya yeninin həftənin sonuna doğru ABŞ dollarına qarşı dəyər qazanmasına dəstək olan bir başqa amil olmuşdur. Ümumilikdə baxdıqda, bir həftə əvvəl ilə müqayisədə Yaponiya yeni ABŞ dollarına nisbətdə cüzi dəyər itirmişdir.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Bildirək ki, son dövrdə Ukraynanın Rusiyanın neft infrastrukturuna endirdiyi zərbələr, habelə, Rusiyanın neft ixracatına əlavə sanksiyaların tətbiq edilmə ehtimalları neftin dünya bazarındakı təklifinin azalma ehtimalına əsas vermişdir. Beləliklə də, neftin dünya bazarındakı təklifinin təzyiq altında olması neftin dünya bazarındakı dəyərinə müsbət təsir edirdi. Lakin, son həftə ABŞ-da dərc edilmiş əmək bazarı göstəricilərin gözləniləndən zəif olması neftin dünya bazarındakı qiymətinə mənfi təsir etmişdir. Dünyanın iki ən böyük neft istehlakçısından biri olan ABŞ iqtisadiyyatının əmək bazarının zəif göstəriciləri yaxın gələcəkdə neftə olan tələbin azala biləcəyi ehtimallarına zəmin yaratmışdır. Həmçinin, həftənin sonu OPEC+-un növbəti görüşündə təşkilatın üzvlərinin neft hasilatı kvotalarını artıracağı gözləntiləri neftin dəyərinə təsir edən bir başqa amil olmuşdur. (qeyd: həftəsonu OPEC+ üzvləri oktyabr ayından neft hasilatını gündəlik 137 min barel artırmağa qərar vermişdir) Ümumilikdə, ABŞ-da yaxın gələcəkdə neftə olan tələbin azalma ehtimalı və OPEC+-un neft hasilatını artırması gözləntiləri Rusiya neftinin ixracatı ilə bağlı risklərin təsirini üstələmişdir, bu hal isə, öz növbəsində neftin dəyərinə mənfi təsir etmişdir. Nəticə olaraq, son həftə ərzində dünya bazarında neft dəyər itirmişdir. Belə ki, WTI markalı Amerika xam neftinin oktyabr fyuçerslərinin qiyməti 3,34%, Brent markalı Avropa neftinin noyabr fyuçerslərinin qiyməti isə 2,93% azalmışdır.

Qızılın qiymətinin dinamikası

Son həftə qızılın dünya bazarındakı qiymətinə əsas təsir edən amil ABŞ-da açıqlanan makroiqtisadi göstəricilər olmuşdur. Zəif əmək bazarı göstəriciləri ABŞ mərkəzi bankının yaxın gələcəkdəki faiz dərəcələri endirmə tezlik və miqyasına təsir edəcəyinə dair ekspertlərdə konsensus rəy formalaşmışdır. Belə ki, ekspertlər sentyabr ayında ABŞ mərkəzi bankının uçot faiz dərəcələrini 0,25 faiz bəndi endirəcəyinin qaçınılmaz olacağını təxmin edirlər, azalmanın 0,50 faiz bənd təşkil etməsinə isə 10% ehtimal verirlər. Bazarda faiz dərəcələrin enməsi, şübhəsiz ki, faiz gəliri gətirməyən qızılın qiymətinə müsbət təsir göstərmişdir. Belə ki, ötən həftə ərzində qızılın dekabr fyuçerslərinin qiyməti 3,90% artaraq bir Troy unsiyası (31,1 qram) üçün 3 653,30 ABŞ dolları təşkil etmişdir.