Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 14 – 18 oktyabr2024

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

Dövlət qiymətli kağızları

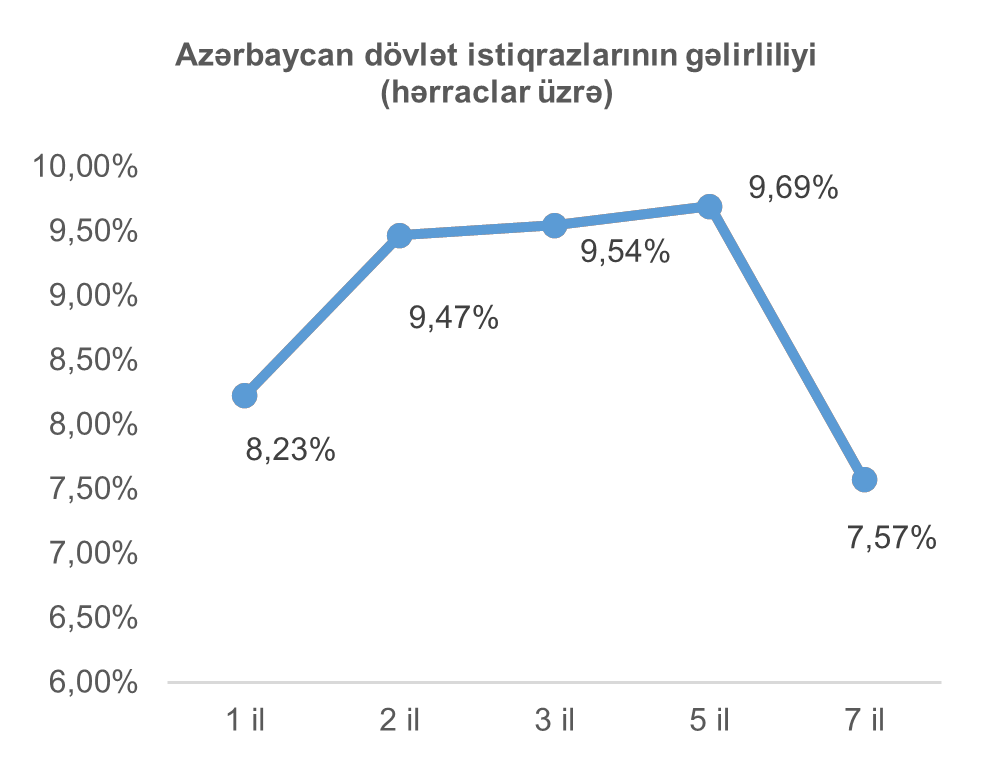

15 oktyabr 2024-cü il tarixində BFB-də tədavül müddəti 2 il olan kuponlu, dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirilmişdir. Hərracda 16 investor iştirak etmiş və tələb təklifdən 61% az olmuşdur. Maliyyə Nazirliyinin qərarına əsasən kəsmə gəlirlilik 10,00% olaraq müəyyən edilmiş, alış sifarişlərinin 35%-i daha yuxarı gəlirliliklə təqdim edildiyindən hərrac nəticəsində təmin edilməmişdir. Yerləşdirilmiş istiqrazların həcmi 29 milyon 618 min 100 manat təşkil etmişdir. Ümumilikdə, təmin edilmiş sifarişlər üzrə ortaölçülmüş gəlirlilik 9,4671% təşkil etmişdir ki, bu da əvvəlki analoji hərracın nəticəsi ilə müqayisədə 0,1911 faiz bəndi çox olmuşdur. Qeyd edək ki, 22 oktyabr 2024-cü il tarixində Bakı Fond Birjasında tədavül müddəti 3 il olan kuponlu, dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirələcəkdir. Hərraca çıxarılacaq istiqrazların həcmi 150 milyon manat təşkil edəcəkdir.

Korporativ qiymətli kağızlar

16 oktyabr 2024-cü il tarixində Bakı Fond Birjasında “Unibank KB” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 20 milyon manat, illik gəlirlilik faizi 11,5%, ödəmə tezliyi hər 3 ayda bir dəfə, tədavül müddəti isə 3 il olan təmin edilməmiş istiqrazları “premium bazar” seqmentində listinqə daxil edilmişdir. İstiqrazların yerləşdirilməsi 22 oktyabr 2024-cü il tarixində Bakı Fond Birjasında birqiymətli hərrac üsulu ilə həyata keçiriləcəkdir.

16 oktyabr 2024-cü il tarixində Bakı Fond Birjasında “Diadem” ASC-nin ilkin ticarət qiyməti 750 manat, ümumi buraxılış həcmi 100 min 500 manat olan adi səhmləri “standart bazar” seqmentində listinqə daxil edilmişdir. Səhmlərin yerləşdirilməsi 17-21 oktyabr 2024-cü il tarix aralığında baş tutacaq abunə yazılışı üsulu ilə 24 oktyabr 2024-cü il tarixində həyata keçiriləcəkdir.

ABŞ kapital bazarı

Ötən həftənin ABŞ makroiqtisadi təqvimi nisbətən seyrək olmuşdur. Buna baxmayaraq açıqlanmış bir sıra makroiqtisadi göstəricilər diqqət cəlb etmişdir. ABŞ mərkəzi bankının açıqlamasına əsasən ABŞ iqtisadiyyatında sentyabr ayı üzrə sənaye istehsalı həcmində ekspertlərin proqnoz etdiyindən 0,1 faiz bəndi daha çox olaraq aylıq 0,3% azalma müşahidə edilmişdir. Qeyd edək ki, sözügedən göstərici üzrə avqust ayında aylıq artım 0,8% olmuşdur. ABŞ mərkəzi bankının nümayəndələri sentyabr ayı üzrə azalmanın ABŞ-da tüğyan etmiş qasırğaların və Boeing (ticarət simvolu: BA) şirkətinin işçilərinin tətilindən qaynaqlandığını bildirmişlər. Bir digər diqqət cəlb edən makroiqtisadi göstərici ABŞ Siyahıyaalma Bürosu tərəfindən dərc edilmiş ABŞ-da aylıq pərakəndə satış dinamikasının əks etdirən sorğunun nəticələri olmuşdur. Belə ki, qeyd olunan nəticələrə əsasən ABŞ-da sentyabr ayı üzrə pərakəndə satış həcmində 0,4% artım müşahidə edilmişdir ki, bu da ekspertlərin proqnoz etdiyi göstəricidən 0,1 faiz bəndi, əvvəlki ayın göstəricisindən isə 0,3 faiz bəndi çox olmuşdur. Əmək bazarı dinamikası göstəricisi olan həftəlik işsizlik müavinətinə ilkin müraciətlərin sayı da, həmçinin, ekspertlərin proqnoz etdiyindən daha yaxşı olmuşdur. Belə ki, 12 oktyabr 2024-cü il tarixi bitən həftə ərzində ABŞ-da işsizlik müavinətinə ilkin müraciət edənlərin sayı 241 min olmuşdur ki, bu da ekspertlərin proqnoz etdiyi saydan 18 min, əvvəlki həftənin göstəricisindən isə 17 min az olmuşdur. Qeyd edək ki, pərakəndə satış və əmlak bazarı dinamikasını əks etdirən göstəricilərin proqnozları üstələməsi ABŞ iqtisadiyyatının cari rübdəki iqtisadi inkişaf tempinə dair olduqca müsbət xəbərlərdir. Ötən həftənin makroiqtisadi xəbərləri fonunda ABŞ dövlət istiqrazlarının gəlirliliklərində əhəmiyyətli dəyişiklik olmamışdır. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi ötən həftə ərzində dəyişməyərək 4,08% təşkil etmişdir.

Qeyd edək ki, gələn həftə ABŞ-da “S&P Global” tərəfindən keçirilən oktyabr ayı üzrə ABŞ iqtisadiyyatının istehsalat və xidmət sektorundakı aktivlik dinamikasını əks etdirən menecer sorğularının (PMI) yekun nəticələri açıqlanacaqdır. Ekspertlər sözügedən göstəricinin istehsalat sahəsi üzrə 47,5 bənd, xidmət sektoru üzrə isə 55 bənd olmasını proqnoz edirlər. Həmçinin, gələn həftə ABŞ-da Miçiqan Universiteti tərəfindən keçirilən və oktyabr ayı üzrə ABŞ-da istehlakçıların iqtisadi mühit haqqındakı dəyərləndirmə və gözləntilərini əks etdirən ənənəvi sorğunun yekun nəticəsi açıqlanacaqdır. Ekspertlər qeyd olunan sorğunun nəticəsinin 69,3 bənd olmasını proqnoz edirlər. Əlavə olaraq, gələn həftə ABŞ Siyahıyaalma Bürosu tərəfindən açıqlanacaq olan sentyabr ayı üzrə tez xarab olmayan mallar üzrə (durable goods) sifarişlərin dinamikasını əks etdirən ilkin göstərici də maraqla gözlənilən xəbərlərdəndir. Qeyd olunan mallar üzrə ekspertlər sentyabr ayında 1% azalma olmasını proqnoz edirlər.

Ötən həftə ABŞ fond bazarı rekord səviyyəyə yüksəlməyə davam etmişdir. ABŞ-ın bütün aparıcı fond bazarı indeksləri artım nümayiş etdirmişlər. Əlavə olaraq bildirək ki, ABŞ-ın üç böyük fond bazarı indeksləri olan “S&P 500”, “NASDAQ Composite” və “Dow Jones Industrial Average” son həftə tarixi rekord hədlərə çatmışlar. Diqqət çəkən məqamlardan biri kiçik və orta bazar kapitalizasiyalı şirkətləri təmsil edən fond bazarı indekslərinin daha çox artım göstərməsi olmuşdur. Belə ki, kiçik bazar kapitalizasiyalı şirkətlərin səhmlərini təmsil edən “Russell 2000” fond bazarı indeksi həftəlik 1,87%, orta bazar kapitalizasiyalı şirkətlərin səhmlərini təmsil edən “S&P 400 Midcap” fond bazarı indeksi isə həftəlik 1,41% yülsəlmişdir. Dünyanın əhəmiyyətli mikrosxem istehsalçılarından olan “Taiwan Semiconductor Manufacturing Company” (ticarət simvolu: TSM) güclü rüblük maliyyə göstəriciləri süni intellekt sahəsinə investorlarda etimadını artırmış, və, həmçinin, müvafiq sahə ilə əlaqəli fəaliyyət göstərən şirkətlərin səhmlərinin dəyərinin artmasına səbəb olmuşdur ki, bu da “NASDAQ Composite” fond bazarı indeksinin göstəricisində öz əksini tapmışdır. Ötən həftənin bir digər diqqət cəlb edən hadisəsi Netflix (ticarət simvolu: NFLX) şirkətinin rüblük maliyyə hesabatlarının ekspertlərin gözləntilərini üstələməsi olmuşdur. Şirkətin rüblük maliyyə hesabatlarına əsasən şirkətin abunəçilərinin sayı və əməliyyat marjası ekspertlərin proqnoz etdiyindən çox olmuşdur. Nəticə olaraq, ötən həftə ərzində şirkətin səhmlərinin dəyəri 5,69% artım nümayiş etdirmişdir.

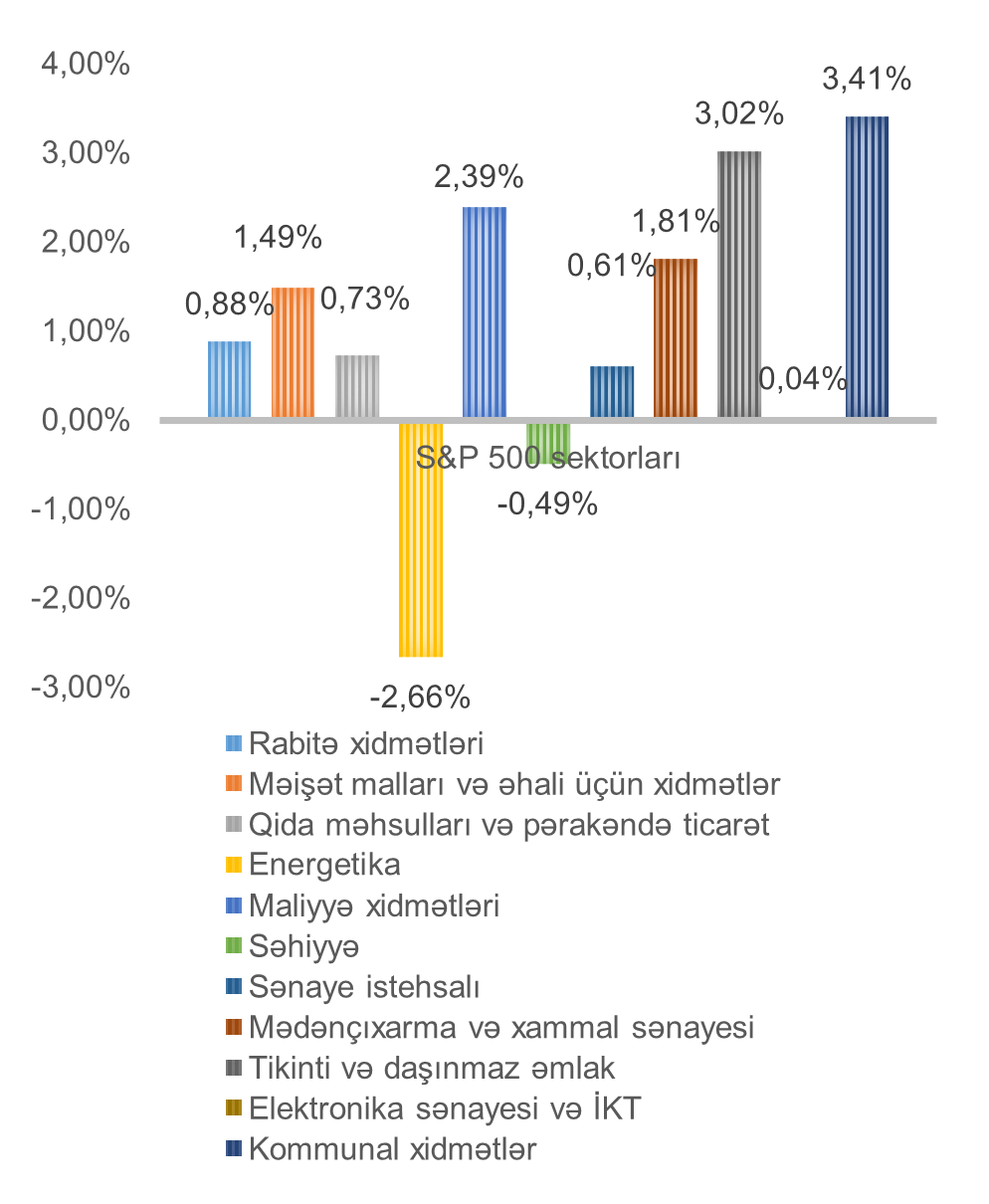

ABŞ-ın aparıcı fond bazarı olan indeksi S&P 500 həftə ərzində 0,85% artım nümayiş etdirərək rekord həddə çatmışdır. Ən çox artım kommunal xidmətlər (3,41%), tikinti və daşınmaz əmlak (1,88%) sektorlarını təmsil edən şirkətlərin səhmlərinin dəyərində olmuşdur. Ən çox dəyər itirən isə energetika (2,66%) sektorunu təmsil edən şirkətlərin səhmlər olmuşdur. Dünya bazarında neftin dəyərinin ötən həftə ərzində azalması energetika sektorunu təmsil edən şirkətlərin səhmlərinə mənfi təsir etmişdir.

Qeyd edək ki, gələn həftə ABŞ-da “Tesla” (ticarət simvolu: TSLA), “Boeing” (ticarət simvolu: BA) və “Generaı Motors” (ticarət simvolu: GM) şirkətlərinin rüblük maliyyə hesabatları açıqlanacaqdır. Hər üç şirkətin rüblük maliyyə göstəricilər investorlar və ekspertlər tərəfindən maraqla gözlənilir.

VALYUTA BAZARLARI

EUR/USD məzənnəsinin dinamikası

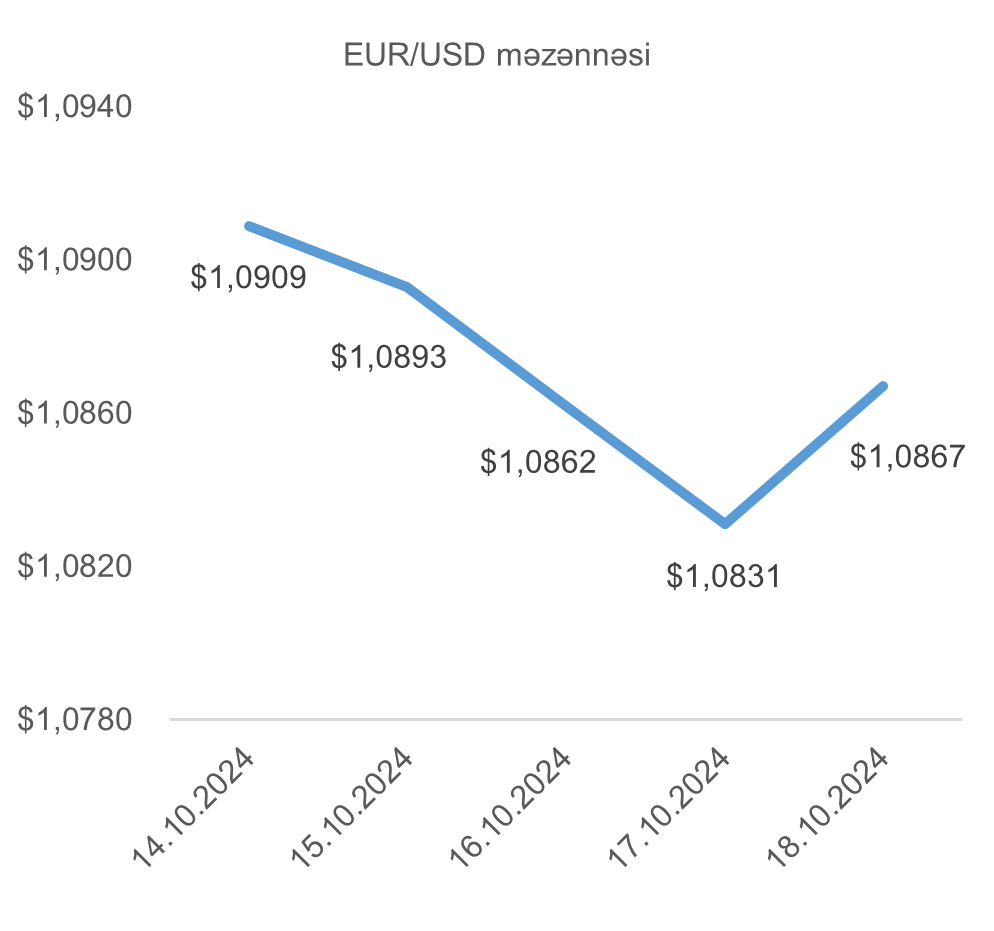

Avropa Statistika Komissiyası Avrozonada sentyabr ayı üzrə inflyasiya dərəcəsinin illik 1,7% olduğunu açıqlamışdır ki, bu da proqnoz edilən illik 1,8% dərəcədən, həm də Avropa Mərkəzi Bankının hədəflədiyi illik 2% inflyasiya dərəcəsindən az olmuşdur. Səngiyən qiymət artımı təzyiqləri fonunda Avropa Mərkəzi Bankı ötən həftə depozit dərəcəsini 3,25%-ə, əsas yenidən maliyyələşmə dərəcəsini isə 3,40%-ə endirmişdir. Hər iki dərəcə üzrə azalma ekspertlərin proqnoz etdiyi miqyasda olmuşdur. Okeanın digər tərəfində isə son həftə açıqlanan pərakəndə satış və əmək bazarı göstəriciləri ABŞ iqtisadiyyatının artımına işarə etmişdir. Avrozonaya nisbətdə ABŞ iqtisadiyyatının artım templərinin daha yüksək olması, habelə, ABŞ-da uçot faiz dərəcəsinin Avrozonoaya nisbətdə yüksək qalması son həftə ərzində ABŞ dollarının avroya qarşı dəyər qazanmasına səbəb olmuşdur.

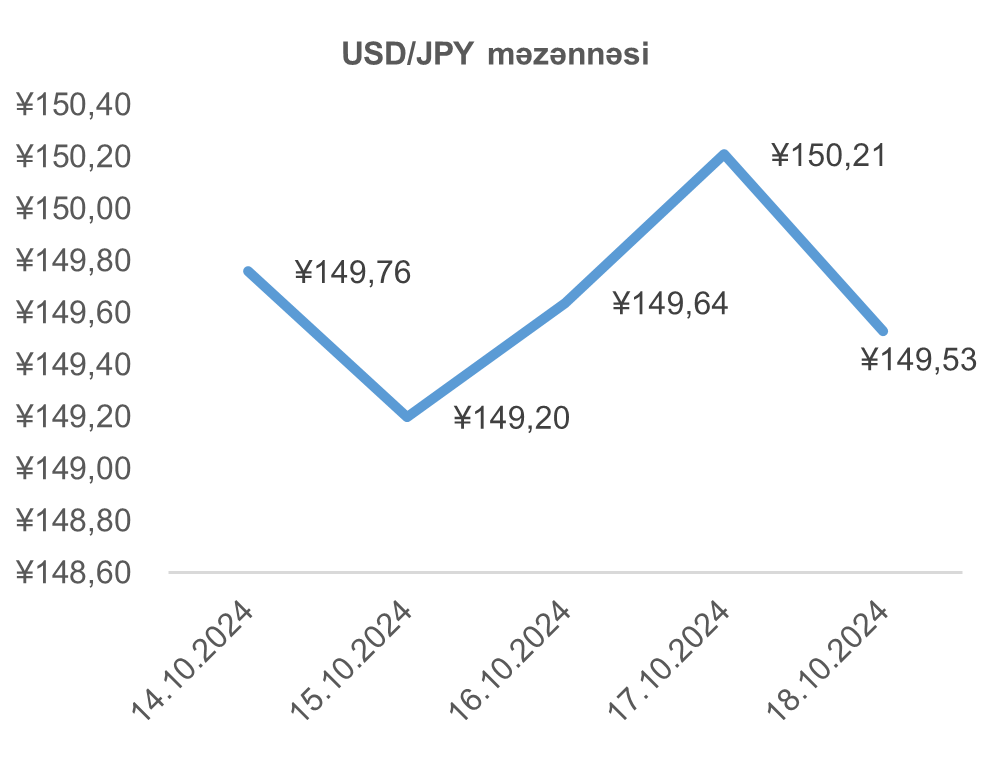

USD/JPY məzənnəsinin dinamikası

Yaponiya mərkəzi bankının uçot faiz dərəcəsini artırmaq barədə istər vaxt olaraq, istərsə də miqyas olaraq bazar iştirakçılarına tutarlı işarə verə bilməməsi Yaponiya yeninin son dövrdə ABŞ dollarına qarşı dəyər itirməsinə səbəb olmuşdur. Bir tərəfdən dünyadakı geosiyasi vəziyyətin ağır olması Yaponiya yeninin cəlbediciliyini artırsa da, Yaponiya və ABŞ mərkəzi banklarının həyata keçirdikləri pul siyasətləri arasındakı fərq, həmçinin, ABŞ iqtisadiyyatının artım templərinin Yaponiya iqtisadi artım tempinə nisbətən daha yüksək olması Yaponiya yeninə təzyiq göstərməkdədir. Ötən həftə ərzində ABŞ dollarının Yaponiya yeninə olan məzənnəsi volatil olsa da yekun olaraq həftənin sonuna bir həftə əvvələ nisbətdə əhəmiyyətli dəyişməmişdir. Yaponiya mərkəzi bankının nümayəndələri valyuta ticarətində spekulyasiya əlamətlərini müşahidə etdiklərini bildirmişlər və lazım olduğu təqdirdə bazara müdaxilə edə biləcəklərini bildirmişlər.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Dünyadakı xam neft ehtiyatları ötən həftə azalmağa davam etmişdir. Buna baxmayaraq dünyanın ən böyük iki neft istehlakçısından biri olan Çinin iqtisadi artım tempinin səngiməsi neftə olan tələbatın azalmasına səbəb olmuşdur. Yaxın Şərqdəki geosiyasi böhran fonunda İsrailin İranın neft sənayesi obyektlərinə zərbə endirəcəyi ehtimalları ötən həftə azalmışdır. Belə ki, yayılan xəbərlərə əsasən İsrailin İranın hərbi obyektlərini hədəf alacağı və neft infrastrukturuna zərbə endirməyəcyi ehtimalları artırmışdır. Dünyada neftə olan tələbatın azalan dinamika nümayiş etdirdiyini nəzərə alsaq, son dövrdə İranın neft infrastrukturunun fəaliyyətində olası axsama neftin dəyərinin artmasının əsas səbəbi olmuşdur. Beləliklə də, bu ehtimalın azalması fonunda son həftə dünya bazarında neftin dəyərində azalma müşahidə edilmişdir. Belə ki, WTI markalı Amerika xam neftinin noyabr fyuçerslərinin qiyməti həftəlik 8,39%, Brent markalı Avropa neftinin dekabr fyuçerslərinin qiyməti isə 7,57% azalmışdır.

Qızıl qiymətlərinin dinamikası

Ötən həftə son dövrdə olduğu kimi qızılın dəyərinin dinamikasında geosiyasi amil ağırlıq təşkil etmişdir. Yaxın Şərqdəki gərgin geosiyası vəziyyət, həmçinin, ABŞ-da noyabr ayında baş tutacaq prezident seçkisinin yaratdığı qeyri-müəyyənlik amili dünya bazarında qızılın dəyərinin artaraq rekord həddə çatmasına əsas səbəblər olmuşlar. İnvestorların “təhlükəsiz” investisiya seçimi kimi gördükləri qızılın oktyabr fyuçerslərinin qiyməti ötən həftə 2,11% artaraq bir Troy unsiyası (31,1 qram) üçün 2 713,70 ABŞ dolları təşkil etmişdir.