Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 2 – 6 mart 2026-cı il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

Dövlət qiymətli kağızları

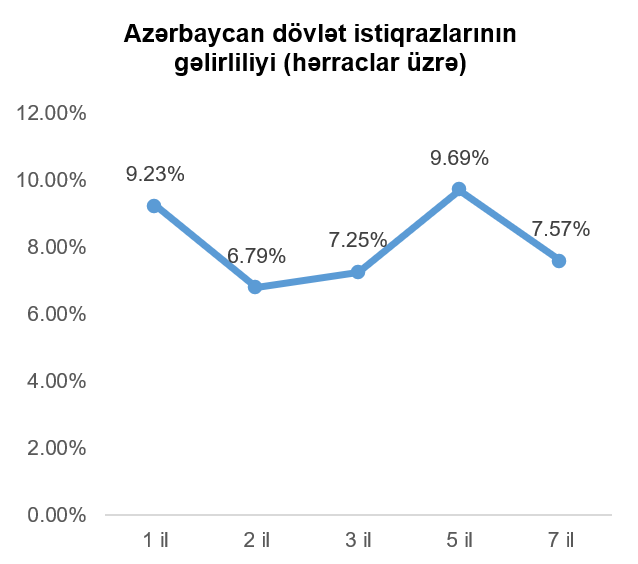

Ötən həftə ərzində Bakı Fond Birjasında dövlət ortamüddətli istiqrazlarının hərracı baş tutmamışdır. Nəticə olaraq, 1 il və daha artıq tədavül müddətli dövlət istiqrazlarının hərraclar üzrə gəlirlilik əyrisi dəyişməz qalmışdır.

Korporativ qiymətli kağızlar

3 mart 2026-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinin qərarı ilə BOKT “International” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 18%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 3 il olan təmin edilməmiş istiqrazlarının ticarətə buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. İstiqrazların yerləşdirilməsi rəqabətli hərrac formasında baş tutacaq və tarixi emitent tərəfindən bildiriləcək.

3 mart 2026-cı il tarixində Bakı Fond Birjasının Listinq Komitəsinin qərarı ilə "AZƏRBAYCAN BEYNƏLXALQ BANKI" ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 5 milyon manat, illik gəlirlilik faizi 10%, ödəmə tezliyi hər 3 ayda bir dəfə, tədavül müddəti isə 1 il olan təmin edilməmiş istiqrazlarının ticarətə buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd olunan qiymətli kağızların abunə yazılışı 4 mart 2026-cı il tarixində başlayıb, 17 mart 2026-cı il tarixində bitəcəkdir. İstiqrazların yerləşdirilməsi 19 mart 2026-cı il tarixində həyata keçiriləcəkdir.

3 mart 2026-cı il tarixində Bakı Fond Birjasının Listinq Komitəsinin qərarı ilə "AZƏRBAYCAN BEYNƏLXALQ BANKI" ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 5 milyon manat, illik gəlirlilik faizi 11%, ödəmə tezliyi hər 3 ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının ticarətə buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd olunan qiymətli kağızların abunə yazılışı 4 mart 2026-cı il tarixində başlayıb, 17 mart 2026-cı il tarixində bitəcəkdir. İstiqrazların yerləşdirilməsi 19 mart 2026-cı il tarixində həyata keçiriləcəkdir.

ABŞ kapital bazarı

Ötən həftə “S&P Global” və “Təchizat İdarəçiliyi İnstitutu” (ISM) tərəfindən keçirilən və cari ilin fevral ayı üzrə ABŞ iqtisadiyyatının istehsalat və xidmət sektorundakı dinamikanı əks etdirən menecer sorğularının (PMI) yekun nəticələri açıqlanmışdır. Həm “S&P Global”, həm də “ISM”-in göstəricilərinə əsasən geridə qoyduğumuz ayda ABŞ iqtisadiyyatının istehsalat sahəsindəki aktivlik artmışdır. Belə ki, “S&P Global”-ın dərc etdiyi istehsalat sahəsi üzrə “PMI” göstəricisi proqnozları 0,2 bənd üstələyərək 51,6 bənd təşkil etmişdir. “ISM”-in analoji göstəricisi də proqnozlardan 0,9 bənd çox olaraq 52,4 olaraq açıqlanmışdır. Həmçinin, “S&P Global”-a əsasən fevral ayını əhatə edən xidmət sektoru üzrə “PMI” göstəricisi 51,7 bənd təşkil etmişdir. “ISM” isə xidmət sektoru üzrə “PMI” göstəricisini 56,1 bənd olaraq açıqlamışdır ki, bu da proqnozlaşdırırlan göstəricini 0,2 bənd üstələmişdir. Qeyd edək ki, “PMI” üzrə 50 bənddən yuxarı göstərici iqtisadi aktivlikdə artımı, 50 bənddən aşağı göstərici isə müvafiq olaraq azalmanı bildirir.

Ötən həftə ABŞ-ın əmək bazarı ilə bağlı da makroiqtisadi göstəricilər açıqlanmışdır. İlk dəfə işsizlik müavinətinə müraciət edənlərin sayı 28 fevral tarixində bitən həftə üçün 213 min səviyyəsində qalmışdır. 14 fevralda bitən həftədə işsizlik müavinəti alanların sayı isə düzəlişdən sonra 46 min artaraq 1,868 milyon nəfərə çatmışdır. ABŞ Əmək Statistikası Bürosu tərəfindən açıqlanan ABŞ iqtisadiyyatında kənd təsərrüfatı sahəsi xaric digər sahələr üzrə iş yeri sayının dinamikası göstəricisinə əsasən, fevralda 92 min iş yeri azalmış, bu da gözlənilən 60 minlik artımdan xeyli aşağı olmuşdur. İşsizlik göstəricisi isə fevral ayında 0,1 faiz bəndi artaraq 4,4% təşkil etmişdir.

Ötən həftə bir sıra ABŞ Mərkəzi Bankı rəsmilərinin çıxışları olmuşdur. İdarə heyəti üzvü Kristofer Ualler İran ilə davam edən müharibənin inflyasiyaya uzunmüddətli təsir etməyəcəyini, buna görə də qiymət artımlarına baxarkən volatil qida və enerji qiymətlərini nəzərə almayan baza (core) indekslərini müşahidə etməyin daha məqsədəuyğun olduğunu açıqlamışdır. Digər bir idarə heyəti üzvü Mişel Bouman zəifləmiş əmək bazarı fonunda faiz endirimlərinə davam etməyi yenidən dəstəkləyəcəyini vurğulamış, ABŞ Mərkəzi Bankının Klivlend üzrə regional nümayəndəsi Bet Hamak isə faiz qərarlarının təsirlərinin “iki üzünün” bərabər olduğunu, buna görə də faizlərin sabit saxlanılmasını dəstəkləyəcəyini qeyd etmişdir. Qeyd edək ki, ABŞ Mərkəzi Bankının idarə heyətinin növbəti görüşü 18 mart tarixində keçiriləcəkdir.

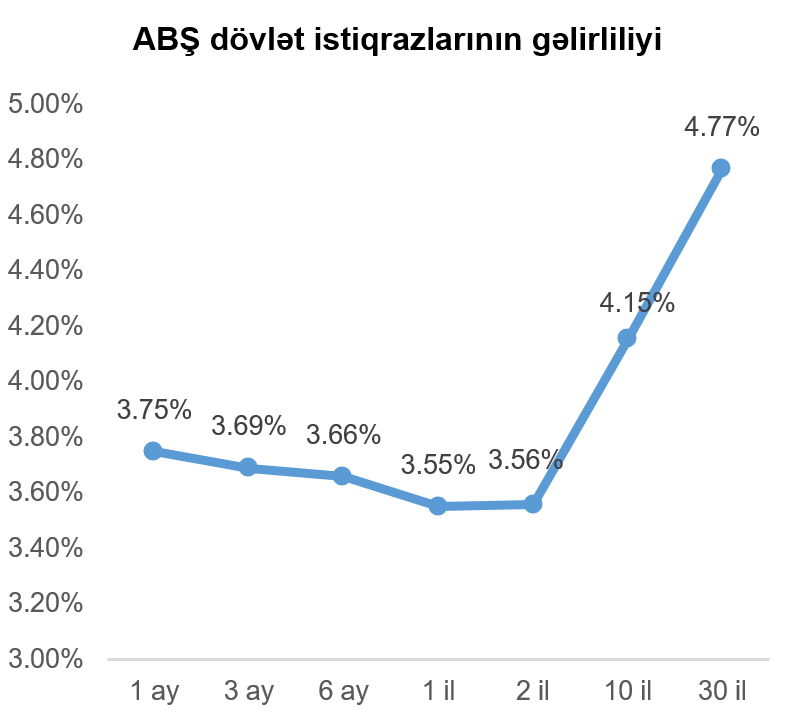

Geridə qoyduğumuz həftə ərzində ABŞ dövlət istiqrazlarının gəlirlilik əyrisinin bütün nöqtələri üzrə gəlirlilikdə artım müşahidə olunmuşdur. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi həftənin sonuna bir həftə əvvələ nisbətdə 0,18 faiz bəndi artaraq 4,15% təşkil etmişdir.

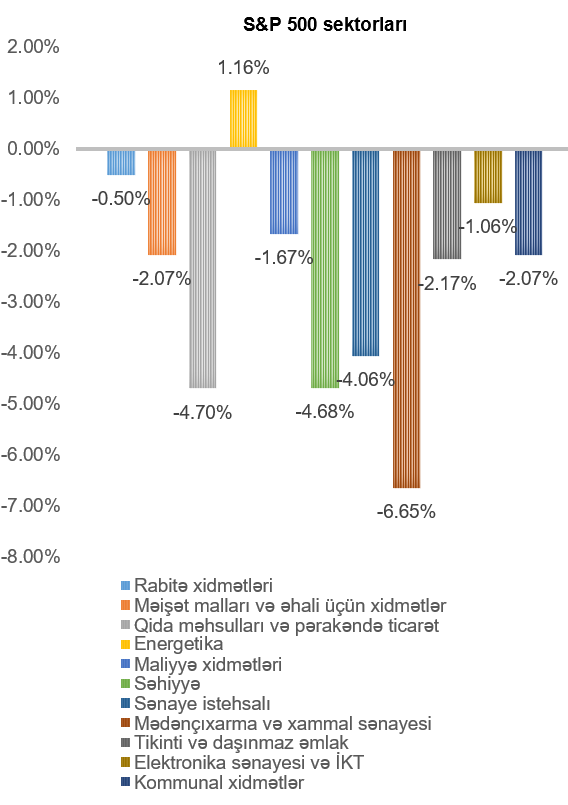

Ötən həftə ərzində süni intellekt sahəsi və geosiyasi gərginliklərlə bağlı narahatlıqlar, investorların fond bazarlarından neft kimi alternativ aktivlərə yönəlməsinə səbəb olmuş, nəticədə fond bazarı indekslərinin səviyyəsi həftə ərzində aşağı düşmüşdür.

ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500” həftə ərzində 2,02% azalmışdır. Artım yalnız energetika (1,16%) sektorlarını təmsil edən şirkətlərin səhmlərində olmuşdur. Ən çox dəyər itkisi isə mədənçıxarma və xammal sənayesi (6,65%), qida məhsulları və pərakəndə ticarət (4,70%) və səhiyyə (4,68%) sektorunlarını təmsil edən şirkətlərin səhmlərində olmuşdur.

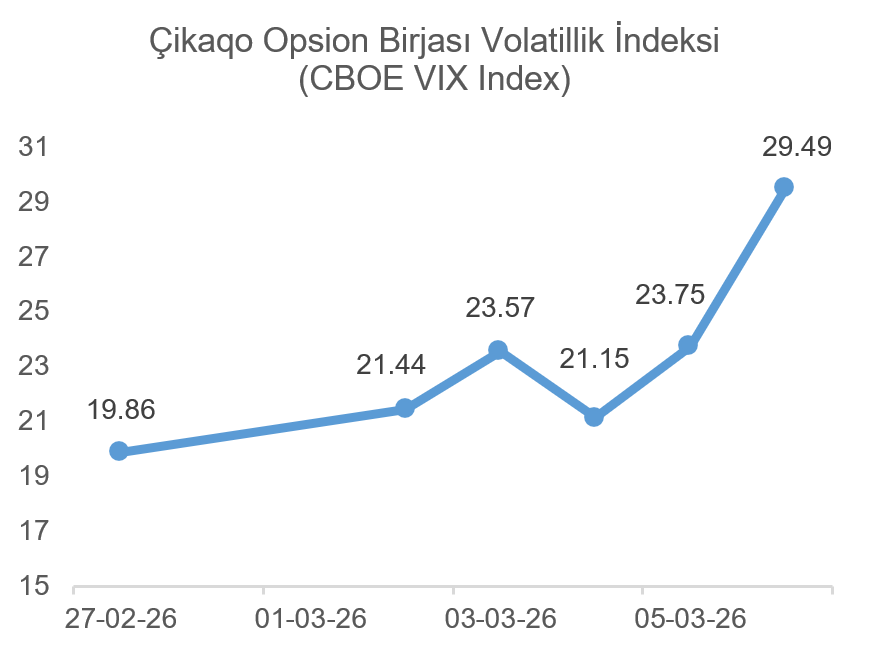

Ötən həftə davam edən ABŞ-İran münaqişəsi və onun nə vaxt yekunlaşacağı ilə bağlı qeyri-müəyyənlik Çikaqo Opsion Birjası Volatillik İndeksinin (CBOE VIX Index) dinamikasında öz əksini tapmışdır.

Qeyd edək ki, Çikaqo Opsion Birjası Volatillik İndeksi (CBOE VIX Index) S&P 500 fond indeksi üzrə opsionların alış və satış dəyərləri əsasında hesablanır və investorlar tərəfindən S&P 500 fond indeksinin volatilliyi barədə gözləntilərini əks etdirir. İndeksin göstəricisinin 20-dən yuxarı olması bazarda qeyri-müəyyənliyin artmasını bildirməkdədir.

“S&P Global” (ticarət simvolu: SPGI) şirkəti “S&P 500” indeksinə 23 mart tarixində ediləcək dəyişiklikləri açıqlamışdır. İndeksə “Vertiv Holdings” (ticarət simvolu: VRT), “Lumentum Holdings” (ticarət simvolu: LITE), “Coherent” (ticarət simvolu: COHR) və “EchoStar” (ticarət simvolu: SATS) şirkətləri əlavə olunacaq, “Match Group” (ticarət simvolu: MTCH), “Molina Healthcare” (ticarət simvolu: MOH), “Lamb Weston Holdings” (ticarət simvolu: LW) və “Paycom Software” (ticarət simvolu: PAYC) şirkətləri isə indeksdən çıxarılacaq.

Ötən həftə özəl kredit bazarında narahatlıqlar investorların bu aktivlərə investisiya edən fondlardan çıxışlarına davam etməsinə səbəb olmuşdur. Bu narahatlıqların əsas səbəbi likvidliyin aşağı olması, kreditlərin əsaasən süni intellekt sahəsinin maliyyələşdirilməsində istifadə olunması və həmin şirkətlərin gəlirli olma fazasına çatıb-çatmayacağı ilə bağlı şübhələrdir. “BlackRock” (ticarət simvolu: BLK) şirkəti “HPS Korporativ Kredit Fondu” (HLEND) üzrə investorların pul çəkməsinə məhdudiyyət tətbiq etmiş, bununla da şirkətin səhmləri 7%-ə yaxın ucuzlaşmışdır. Bu məhdudiyyət, ötən həftələrdə “Blue Owl Capital” (ticarət simvolu: OWL) şirkətinin oxşar həmləsinin davamı olaraq özəl kredit bazarındakı qorxuları əks etdirmişdir.

“Hims & Hers Health” (ticarət simvolu: HIMS) şirkətinin səhmləri ABŞ Qida və Dərman Administrasiyasının (FDA) adsız arıqlama dərmanlarının qadağan olunacağı ilə bağlı qərarından sonra kəskin dəyər itirmişdi. Bu sahə üzrə ixtisaslaşmış “Hims” şirkətinin səhmlərinin dəyəri, ötən həftə “Novo Nordisk” (ticarət simvolu: NVO) şirkəti ilə imzalanmış distributor müqaviləsi səbəbilə 40%-dən çox artmışdır.

“Paramount Skydance” (ticarət simvolu: PSKY) şirkətinin səhmləri “Warner Bros Discovery” (ticarət simvolu: WBD) şirkətinin satınalmasının maliyyələşdirilməsinin əlçatanlığı ilə bağlı narahatlıqlar və şirkətin kredit reytinqinin “BB+”, yəni yüksək-gəlirlilikli (“Junk”) səviyyəsinə endirilməsi ilə ötən həftə ərzində 16% dəyər itirmişdir.

VALYUTA BAZARLARI

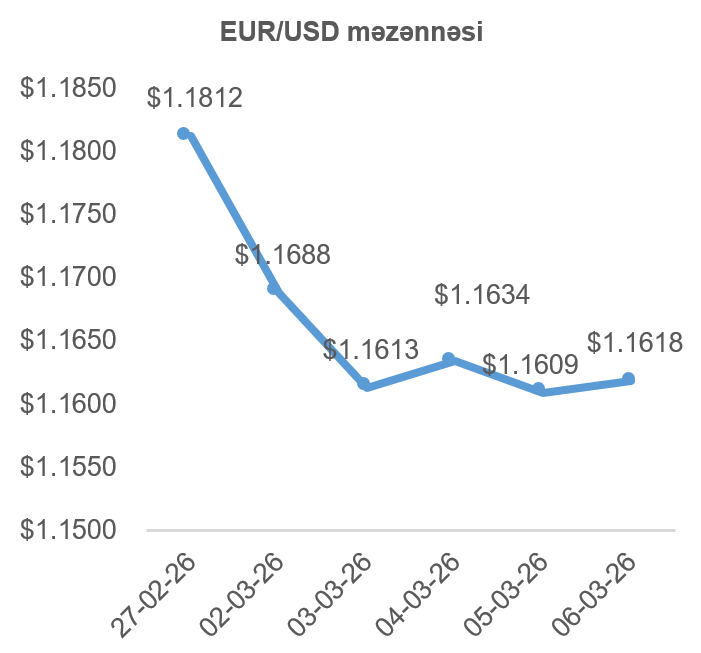

EUR/USD məzənnəsinin dinamikası

Ötən həftə açıqlanmış istehlakçı qiymət indeksinin (CPI) illik miqyasda dəyişimi fevral ayında 1,9%, volatil qida və enerji qiymətləri istisna olunan baza istehlakçı qiymət indeksi (core CPI) isə 2,4% səviyyəsində qərarlaşmışdır ki, bu da əvvəlki göstəricilər ilə müqayisədə 0,2 faiz bəndi yuxarıdır. Bununla müqayisədə istehsalçı qiymət indeksi (PPI) illik miqyasda baxdıqda yanvarda 0,1 faiz bəndi azalaraq mənfi 2,1% səviyyəsinə enmişdir. Lakin məzənnənin dəyişiminə təsir edən əsas faktor, ABŞ və İran arasında davam edən münaqişə olmuşdur ki, bu da “təhlükəsiz liman” qismində avrodan daha güvənli görülən ABŞ dolları alışları olmuşdur. Nəticə etibarilə, ABŞ dolları avroya nisbətdə ötən həftə ərzində dəyər qazanmışdır.

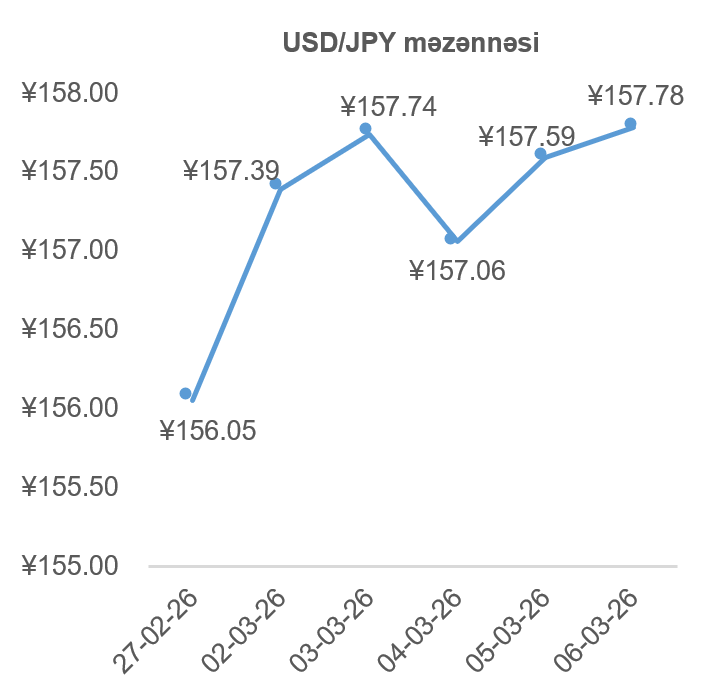

USD/JPY məzənnəsinin dinamikası

ABŞ-İran münaqişəsi Yaponiya iqtisadiyyatına xüsusilə təsir etmişdir. Yaponiya xam neftin 95 faizinə yaxınını İran körfəzi ölkələrindən idxal edir, buna görə də İranın Hörmüz boğazını bağlaması, ölkənin neft təminatını təhlükə altına alır. Yaponiya hökuməti neft inventarlarını istifadəyə açmağı düşündüyünü açıqlasa da, bu rezervlərin həcmi istehlak tələbini sadəcə bir neçə aylıq ödəməyə kifayət edir. Əlavə olaraq, ABŞ dollarının müharibənin təsirlərindən kapitalını uzaqlaşdırmaq istəyən investorlar üçün “təhlükəsiz liman” olması da valyutanın Yaponiya yeninə qarşı güclənməsinə kömək etmişdir. Nəticə olaraq, Yaponiya yeni ötən həftə ərzində ABŞ dollarına qarşı dəyər itirmişdir.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

ABŞ və İran arasında davam edən hərbi münaqişənin ikinci həftəsində Brent markalı avropa neftinin qiyməti 1 barel üçün 100 ABŞ dollarını keçmişdir. Oxşar şəkildə, maye təbii qaz (LNG) qiymətləri də körfəz ölkələrinin ixraclarındakı fasilələr və maneələr səbəbilə yüksəlmişdir. Bu qiymət artımları əsasən Asiya ölkələrində hiss olunur – belə ki, Hörmüz boğazından keçən xam neftin 87%-i 2025-ci ildə Asiyaya ixrac olunmuşdur.

Asiya ölkələrindən olan tələbin yüksəkliyi, onların iqtisadiyyatının əsasən ixracyönümlü olması, məhsulların istehsalında isə xüsusilə neftdən və təbii qazdan yanacaq kimi istifadənin alternativ enerji mənbələrinə nisbətdə daha geniş yayılmasından qaynaqlanır. Əlavə olaraq, bu ölkələrdəki strateji neft ehtiyatları nisbətən limitlidir – Hindistan, Cənubi Koreya və Sinqapur kimi ölkələrin neft ehtiyatları istehlak tələbini 50 günə qədər qarşılaya bilir, ən böyük ehtiyatlara (1,3 milyard barel) malik Çin Xalq Respublikası isə ölkədən benzin və dizel ixraclarına məhdudiyyət qoymuşdur.

Neft qiymətlərində yaşanan şokun digər bir tərəfini müxtəlif keyfiyyətdə olan xam neftlərin qiymət fərqlərində müşahidə etmək olar. Belə ki, “ağır” (qatı) və “acı” (kükürd tərkibi yüksək) olan Oman neftinin qiyməti ötən həftələrdə Brent ilə müqayisədə aşağı olsa da, hal-hazırda Asiyadakı neft emalı zavodlarının əsasən ağır neftin emalı üzrə ixtisaslaşması, tələbi artıraraq Oman neftinin qiymətinin Brentdən daha yüksək olmasına şərait yaratmışdır.

ABŞ Prezidenti Donald Trampın Hörmüz boğazından keçən neft tankerlərini hərbi gəmilər vasitəsilə qoruyacağını açıqlaması, neft qiymətlərində eniş yarada bilməmişdir. Əlavə olaraq, Bəhreyn, Küveyt, Qətər, Səudiyyə Ərəbistanı, İraq və Birləşmiş Ərəb Əmirliklərində neft istehsalı, emalı və ixracında yaşanan fasilələr, neft şirkətlərinin fors-major hal elanları və ABŞ və İsrailin İranın neft emalı zavodlarına və inventarlarına zərbələr endirməsi, neftin təklifinə və çatdırılmasına kəskin təsir etmişdir.

Nəticədə, son həftə ərzində WTI markalı Amerika xam neftinin 2026-cı ilin aprel fyuçerslərinin qiyməti 35,63%, Brent markalı Avropa neftinin may fyuçerslərinin qiyməti isə 27,20% artmışdır.

Qızılın qiymətinin dinamikası

Cari ilin yanvar ayında Mərkəzi Bankların qızıl alışları 2025-ci ilin ortalaması olan 27 ton ilə müqayisədə 82% azalaraq 5 ton təşkil etmişdir.

Əlavə olaraq, artan neft qiymətlərinin yaratdığı inflyasiya riskləri, faizlərin azaldılması ehtimallarını aşağı salmış, bununla da qızılın gözlənilən fürsət xərci artmışdır.

Nəticədə, qızılın 2026-cı ilin aprel ayı üçün olan fyuçerslərinin qiyməti 1,70% azalaraq 5158,7 ABŞ dollarına çatmışdır.