Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 20 – 24 aprel 2026-cı il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

Dövlət qiymətli kağızları

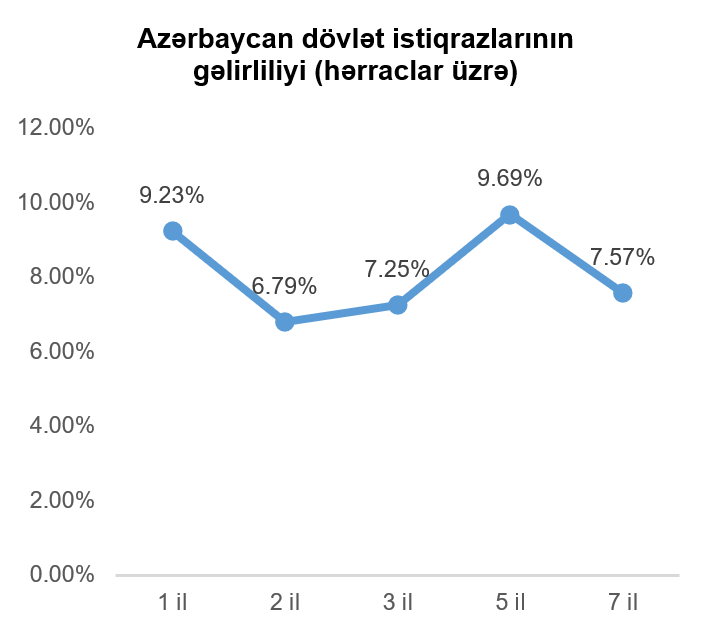

Ötən həftə ərzində Bakı Fond Birjasında dövlət ortamüddətli istiqrazlarının hərracı baş tutmamışdır. Nəticə olaraq, 1 il və daha artıq tədavül müddətli dövlət istiqrazlarının hərraclar üzrə gəlirlilik əyrisi dəyişməz qalmışdır.

Korporativ qiymətli kağızlar

23 aprel 2026-cı il tarixində Bakı Fond Birjasının Listinq Komitəsinin qərarı ilə "AZƏRBAYCAN BEYNƏLXALQ BANKI" ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 5 milyon manat, illik gəlirlilik faizi 9%, ödəmə tezliyi hər 3 ayda bir dəfə, tədavül müddəti isə 1 il olan təmin edilməmiş istiqrazlarının ticarətə buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd olunan qiymətli kağızların abunə yazılışı 27 aprel 2026-cı il tarixində başlayıb, 11 may 2026-cı il tarixində bitəcəkdir. İstiqrazların yerləşdirilməsi 13 may 2026-cı il tarixində həyata keçiriləcəkdir.

23 aprel 2026-cı il tarixində Bakı Fond Birjasının Listinq Komitəsinin qərarı ilə "AZƏRBAYCAN BEYNƏLXALQ BANKI" ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 5 milyon manat, illik gəlirlilik faizi 10%, ödəmə tezliyi hər 3 ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının ticarətə buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd olunan qiymətli kağızların abunə yazılışı 27 aprel 2026-cı il tarixində başlayıb, 11 may 2026-cı il tarixində bitəcəkdir. İstiqrazların yerləşdirilməsi 13 may 2026-cı il tarixində həyata keçiriləcəkdir.

23 aprel 2026-cı il tarixində Bakı Fond Birjasının Listinq Komitəsinin qərarı ilə BOKT "International" ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 18%, ödəmə tezliyi ayda bir dəfə, tədavül müddəti isə 3 il olan təmin edilməmiş istiqrazlarının ticarətə buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd olunan qiymətli kağızların yerləşdirilməsi üzrə hərrac 6 may 2026-cı il tarixində keçiriləcəkdir.

ABŞ kapital bazarı

ABŞ Ədalət Nazirliyi ABŞ Mərkəzi Bankı idarə heyətinin sədri Cerom Pauelə qarşı qaldırdığı məhkəmə iddialarını ləğv etmişdir. Ekspertlərin rəyinə əsasən, sədrlik mandatı 15 mayda bitən Pauelin idarə heyətində qalması gözlənilir.

Ötən həftələrdə Mərkəzi Banka nəzarət edən ABŞ Bankinq Komitəsinin üzvü, senator Tillisin yeni idarə heyəti sədri Kevin Uarşın namizədliyini bloklaması da sözügedən məhkəmə iddialarının ləğv olunması ilə bitmişdir.

ABŞ istehlakçı inam indeksi aprel ayında ABŞ-İran münaqişəsi səbəbilə 1978-ci ildən bəri ən aşağı səviyyəsinə, 53,3 bənddən 49,8 bəndə enmişdir. Enişin əsas səbəbləri median benzin qiymətlərinin növbəti ildə 50 sentə yaxın, inflyasiyanın isə 4,7% artması gözləntiləri olmuşdur.

Ötən həftə ABŞ-ın əmək bazarı ilə bağlı da makroiqtisadi göstəricilər açıqlanmışdır. İlk dəfə işsizlik müavinətinə müraciət edənlərin sayı 18 aprel tarixində bitən həftə üçün 6 min artaraq 214 min səviyyəsinə çatmışdır. 11 apreldə bitən həftədə işsizlik müavinəti alanların sayı isə düzəlişdən sonra 12 min artaraq 1,821 milyon nəfərə çatmışdır.

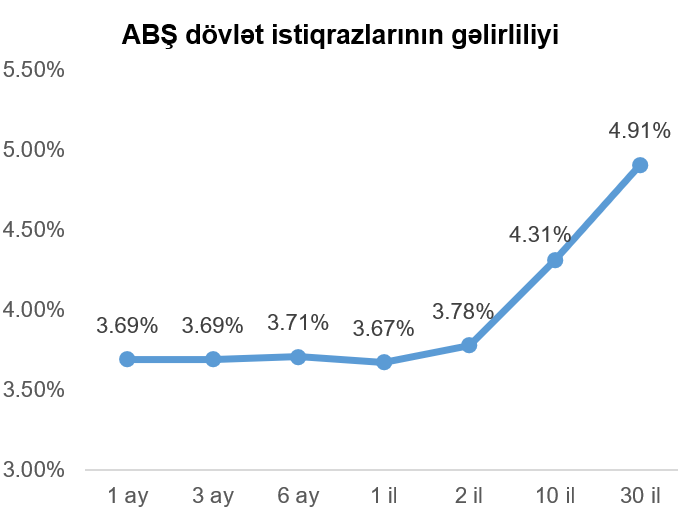

Geridə qoyduğumuz həftə ərzində ABŞ dövlət xəzinədarlıq istiqrazlarının gəlirlilik əyrisi dikləşmişdir. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi ötən həftəyə nəzərən 0,05 faiz bəndi artaraq 4,31% təşkil etmişdir.

Ötən həftənin çərşənbə günü atəşkəsin uzadılması, həftə ərzində isə süni intellekt şirkətlərinin müsbət qazanc hesabatları səbəbilə sahəyə olan inamın artması, əsas fond bazarı indekslərinin artmasına səbəb olmuşdur. Lakin bu artım, münaqişə tərəfləri arasında nisbətən yenidən gərginləşmə nəticəsində limitlənmişdir.

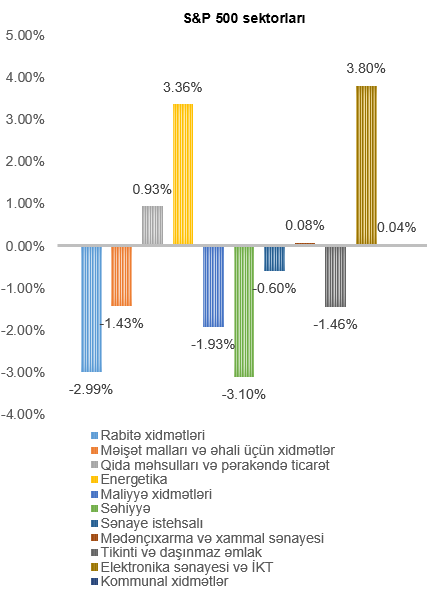

ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500” həftə ərzində 0,55% artmışdır. Elektronika sənayesi və İKT (3,80%) və energetika (3,36%) sektorları ən çox artan sahələr olmuş, dəyər itkisi əsasən səhiyyə (3,10%) və rabitə xidmətləri (2,99%) şirkətlərinin səhmlərində müşahidə edilmişdir.

Peyk telekommunikasiyası şirkəti “AST SpaceMobile”-in (ticarət simvolu: ASTS) səhmlərinin dəyəri “BlueBird 7” peykinin yanlış orbitə yönləndirildiyini açıqlamasından sonra 10%-ə yaxın dəyər itirmişdir. Cef Bezosun “Blue Origin” şirkətinin “New Glenn” roketi ilə kosmosa göndərilən peykin orbiti, roket uçuşundakı yanlışlıqdan qaynaqlanmışdır.

“Apple” (ticarət simvolu: AAPL) şirkətinin baş icraçı direktoru Tim Kuk sentyabrda vəzifəsindən uzaqlaşacağını, lakin idarəetmə heyətində qalacağını açıqlamış, CEO vəzifəsinə isə aparat təminatı mühəndisliyi departamentinin sədri Con Ternusun gələcəyi bildirilmişdir. Xəbər investorlar tərəfindən neytral qarşılanmışdır.

Ötən həftə ABŞ müdafiə sənayesi şirkətləri birinci rüb üzrə maliyyə hesabatlarını açıqlamış, “GE Aerospace” (ticarət simvolu: GE), “RTX” (ticarət simvolu: RTX), “Northrop Grumman” (ticarət simvolu: NOC), “Boeing” (ticarət simvolu: BA), “Honeywell International” (ticarət simvolu: HON) EPS göstəricilərini üstələmiş, lakin “Lockheed Martin” (ticarət simvolu: LMT) şirkətinin göstəricilərinin investor proqnozlarının altında qalması və ABŞ-İran münaqişəsinin səngiməsi, müdafiə səhmlərinin dəyər itirməsinə səbəb olmuşdur.

“ServiceNow” (ticarət simvolu: NOW) şirkəti birinci rüb üzrə maliyyə hesabatında həm gəlir, həm də EPS göstəriciləri üzrə proqnozları üstələmiş, lakin marjaların kiçiləcəyi yönündə verdiyi proqnoz investorlar tərəfindən xoş qarşılanmamış, süni intellektin proqram təminatı şirkətlərinin fəaliyyətinə ciddi mənfi təsir göstərəcəyi fikirləri ilə “ServiceNow” şirkətinin səhmləri 18%, “International Business Machines” (ticarət simvolu: IBM) 10%, “Salesforce” (ticarət simvolu: CRM) 9%, “Adobe” (ticarət simvolu: ADBE) və “Figma” (ticarət simvolu: FIG) 8%, “Intuit” (ticarət simvolu: INTU) və “Oracle” (ticarət simvolu: ORCL) 6% dəyər itirmişdir. Həftənin cümə günü bu səhmlər mövqelərini nisbətən bərpa etmiş olsa da, proqram təminatı şirkətlərindən təşkil olunan “iShares Expanded Tech-Software Sector ETF” (ticarət simvolu: IGV) ETF-i ilin əvvəlindən bəri 16,98% dəyər itirib.

“Intel” (ticarət simvolu: INTC) şirkəti birinci rüb üzrə maliyyə hesabatlarında gəlir, EPS göstəriciləri və menecment proqnozu (guidance) üzrə gözləntiləri üstələmiş, şirkətin səhmləri 1987-ci ildən bəri ən yüksək günlük artım faizi (26%) və 2000-ci ildən bəri ən yüksək qiymətinə çatmışdır. Şirkətin müsbət xəbərləri əsasında həftəlik miqyasda digər yarımkeçirici sənayesi səhmləri, o cümlədən “Arm Holdings” (ticarət simvolu: ARM) 40%, “Advanced Micro Devices” (ticarət simvolu: AMD) və “Rambus” (ticarət simvolu: RMBS) 25%, “Texas Instruments” (ticarət simvolu: TXN) 20% artım göstərmişdir. Ümumilikdə, ilin əvvəlindən bəri “iShares Semiconductor ETF” (ticarət simvolu: SOXX) 47%-ə yaxın artmışdır.

“Anthropic” şirkətinin dəyəri təkrar bazar satışlarına əsasən 1 trilyon ABŞ dollarına çatmışdır, bununla da şirkətin dəyəri “OpenAI”-ın 850 milyard ABŞ dolları dəyərindəki qiymətləndirməsini keçmişdir.

VALYUTA BAZARLARI

EUR/USD məzənnəsinin dinamikası

Ötən həftə “S&P Global” tərəfindən keçirilən və cari ilin aprel ayı üzrə Avrozona iqtisadiyyatının istehsalat və xidmət sektorundakı dinamikanı əks etdirən menecer sorğularının (PMI) yekun nəticələri açıqlanmışdır. Göstəricilərə əsasən Avrozona iqtisadiyyatının istehsalat sahəsindəki aktivlik artmışdır: belə ki, “S&P Global”-ın dərc etdiyi istehsalat sahəsi üzrə “PMI” göstəricisi proqnozları 1,3 bənd üstələyərək 52,2 bənd təşkil etmişdir. Həmçinin, xidmət sektoru üzrə “PMI” göstəricisi 47,4 bənd təşkil olaraq açıqlamışdır ki, bu da proqnozlaşdırırlan göstəricinin 2,4 bənd altında qalmışdır. Qeyd edək ki, “PMI” üzrə 50 bənddən yuxarı göstərici iqtisadi aktivlikdə artımı, 50 bənddən aşağı göstərici isə müvafiq olaraq azalmanı bildirir.

ABŞ iqtisadiyyatına oxşar şəkildə, yanacaq qiymətlərinin artması gözləntiləri Avrozona istehlakçı inam indeksinin apreldə 4,3 bənd azalaraq -20,6 bəndə çatmasına səbəb olmuşdur.

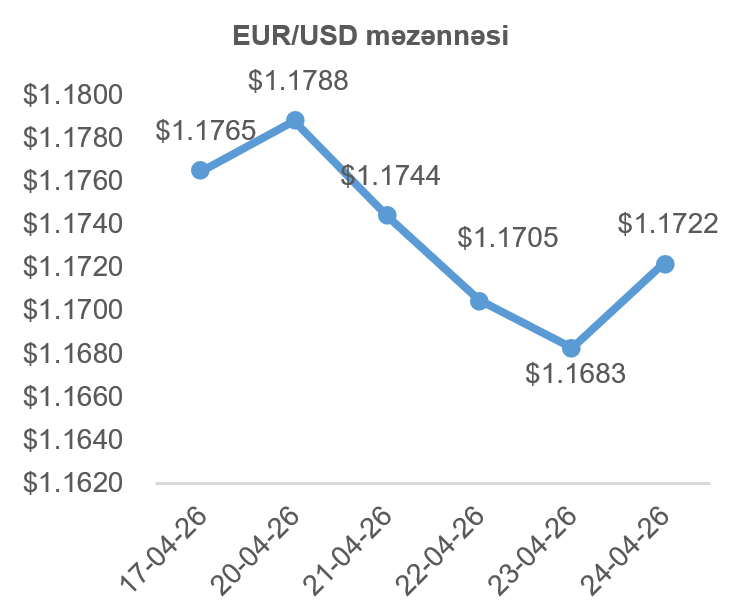

Avronun ötən həftə ərzində dəyər itirməsində əsas səbəb isə ABŞ-İran münaqişəsindəki gərginliyin yenidən artması, bununla da ABŞ dollarının “təhlükəsiz liman” kimi mövqeyinin yenidən güclənməsi olmuşdur.

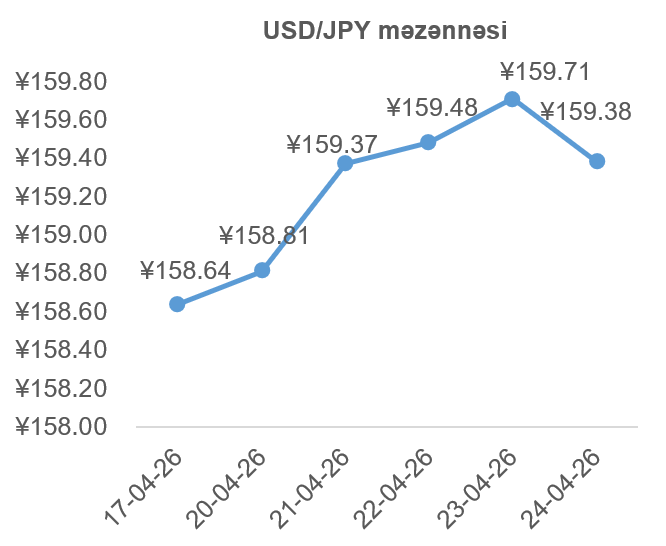

USD/JPY məzənnəsinin dinamikası

Yaponiya istehlakçı qiymət indeksinin (CPI) illik miqyasda dəyişimi apreldə 0,2 bənd artaraq 1,5% təşkil etmiş, lakin volatil enerji və qida qiymətləri istisna olunan baza istehlakçı qiymət indeksi (Core CPI) isə 0,1% azalaraq 2,4% təşkil etmişdir. Bu da Yaponiya iqtisadiyyatının aktivliyinin, neft qiymətlərindəki artım istisna olunduqda, aşağı düşməsinə işarədir. Lakin investorlar Yaponiya Mərkəzi Bankının CPI göstəricisinə istinad edərək bu həftə uçot dərəcəsini artıracağını düşünmür. Nəticədə, Yaponiya yeninin yuxarı faiz gözləntiləri ilə dəstəklənməməsi, “təhlükəsiz liman” mövqeyi güclənən ABŞ dolları qarşısında yenin dəyər itirməsinə yol açmışdır.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Ötən həftə ərzində investorların ABŞ-İran münaqişəsinin yaxın müddətdə bitəcəyi ilə bağlı optimistik gözləntiləri doğrulmamışdır. Belə ki, ABŞ-ın iki İran neft tankerini ələ keçirməsi, Pakistanda həyata keçirilən növbəti danışıqlar raundunun ləğv olunması, İranın Hörmüz boğazını, ABŞ-ın isə İranın limanlarını blokadaya alması, və ən əsası, hər iki tərəfin mövcud vəziyyətin digər tərəfə daha çox zərər verdiyini düşünməsi, müharibənin bitişini qeyri-müəyyən etmişdir.

Nəticədə, son həftədə WTI markalı Amerika xam neftinin 2026-cı ilin may fyuçerslərinin qiyməti 14,30%, Brent markalı Avropa neftinin iyun fyuçerslərinin qiyməti isə 16,54% artmışdır.

Qızılın qiymətinin dinamikası

Ötən həftə ərzində ABŞ və İran arasında danışıqların dayanması ilə münaqişənin yenidən alovlana biləcəyi ilə bağlı gözləntilər, istiqraz gəlirlərinin artmasına səbəb olmuş, qızılın artan fürsət xərci onun qiymətinə mənfi təsir etmişdir.

Nəticədə, qızılın 2026-cı ilin iyun ayı üçün olan fyuçerslərinin qiyməti ötən həftə ərzində 2,84% azalaraq 4740,90 ABŞ dollarına çatmışdır.