Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 5 – 9 avqust 2024

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

Dövlət qiymətli kağızları

6 avqust 2024-cü il tarixində BFB-də tədavül müddəti 1 il olan diskontlu, dövlət qısamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirilmişdir. Hərracda 14 investor iştirak etmiş və tələb təklifdən 132% çox olmuşdur. Maliyyə Nazirliyinin qərarına əsasən kəsmə gəlirlilik 8,3499% olaraq müəyyən edilmiş, alış sifarişlərinin böyük hissəsi (57%) daha yuxarı gəlirliliklə təqdim edildiyindən hərrac nəticəsində təmin edilməmişdir. Yerləşdirilmiş istiqrazların həcmi 75 milyon manat təşkil etmişdir. Ümumilikdə, təmin edilmiş sifarişlər üzrə ortaölçülmüş gəlirlilik 8,2258% təşkil etmişdir ki, bu da əvvəlki analoji hərracın nəticəsi ilə müqayisədə 0,05 faiz bəndi az olmuşdur. Qeyd edək ki, 13 avqust 2024-cü il tarixində Bakı Fond Birjasında tədavül müddəti 3 il olan kuponlu, dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirələcəkdir. Hərraca çıxarılacaq istiqrazların həcmi 70 milyon manat təşkil edəcəkdir.

ABŞ kapital bazarı

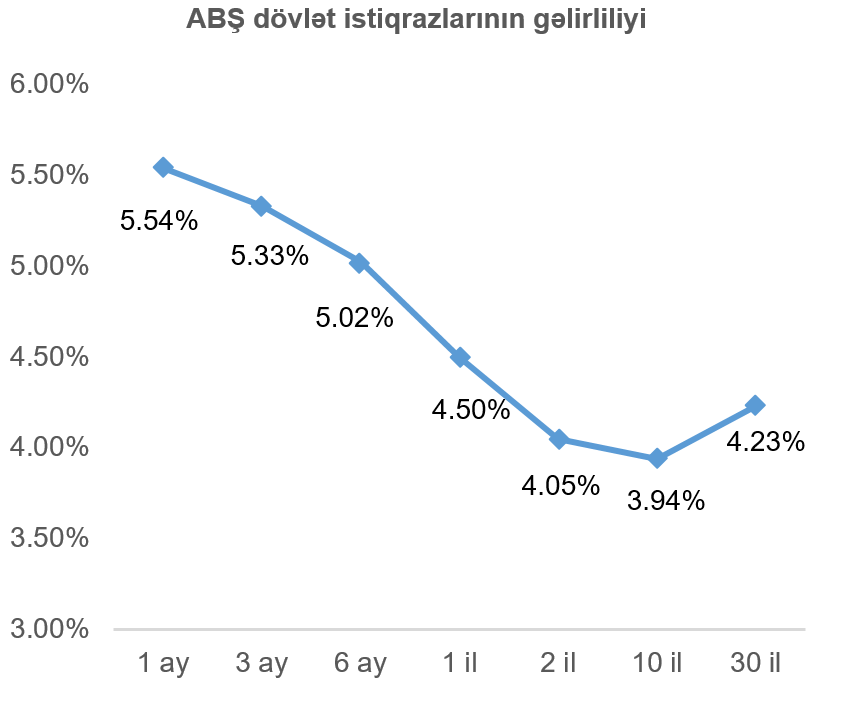

Ötən həftə ABŞ-da makroiqtisadi təqvim nisbətən seyrək olmuşdur. Buna baxmayaraq, əvvəlki həftənin mənfi makroiqtisadi xəbərlərinin ABŞ iqtisadiyyatına təsirinin müddəti və miqyasına aydınlıq gətirə biləcək bir sıra vacib makroiqtisadi göstəricilər açıqlamışdır. Qeyd edək ki, son dövrdə ABŞ iqtisadiyyatında qiymət artımının ən öncül daşıyıcısı xidmət sektorudur. S&P Global və Təchizat İdarəçiliyi İnstitutu (ISM) tərəfindən iyul ayı üzrə ABŞ iqtisadiyyatının xidmət sektorunun dinamikasını əks etdirən ənənəvi sorğuların nəticələri (PMI) ekspertlər tərəfindən böyük maraqla gözlənilirdi. S&P Global-ın açıqladığı nəticə 55 bənd təşkil etmişdir ki, bu da həm proqnozlaşdırılan göstəricidən, həm də iyun ayı üzrə olan göstəricidən 1 bənd az olmuşdur. ISM-in açıqladığı nəticə isə 51,4 bənd olmuşdur. Bu isə, öz növbəsində proqnozlaşdırılan göstəricisən 0,4 bənd, əvvəlki ayın göstəricisindən isə 2,6 bənd çox olmuşdur. Qeyd edək ki, 50 bənddən yuxarı göstərici artımı, 50 bənddən aşağı göstərici isə müvafiq olaraq qeyd olunan sektorda azalmanı bildirir. Beləliklə, açıqlanan ABŞ iqtisadiyyatının xidmət sektorunda aktivliyi əks etdirən makroiqtisadi göstəricilərə baxdıqda, ABŞ-da inflyasiyanın cari dinamikasının ABŞ mərkəzi bankının həyata keçirdiyi pul siyasətinə uyğun şəkildə davam etdiyini, habelə, ötən həftənin əvvəlində bəzi ekspertlər tərəfindən ABŞ-da iqtisadi tənəzzülün başlaması ehtimallarının əsaslı olmadığını müşahidə etmək mümkündür. Həftəlik açıqlanan ABŞ əmək bazarının dinamikasını əks etdirən makroiqtisadi göstəricilər də ABŞ iqtisadiyyatının tənəzzül ilə üzləşməsinin tutarlı əsası olmadığına işarə etmişdir. Belə ki, işsizlik müavinətinə ilkin müraciətlərin sayı proqnozlaşdırılan göstəricidən 7 min, əvvəlki həftənin göstəricisindən isə 16 min az olmaqla 233 min təşkil etmişdir. Beləliklə, ötən həftənin göstəricilərinə əsasən ABŞ əmək bazarının stabil dinamika nümayiş etdirməsi əvvəlki həftənin sonunda investorlarda formalaşan ABŞ-da iqtisadi tənəzzülün başlamasına dair rəylərin əsassız olduğuna işarə etmişdir. Nəticə olaraq, ötən həftə ABŞ orta və uzunmüddətli dövlət istiqrazlarının gəlirliliklərində artım müşahidə edilmişdir. Maliyyə bazarında vacib bençmark olan 10 il tədavül müddəti olan ABŞ dövlət istiqrazının gəlirliliyi 0,14 faiz bəndi artaraq 3,94% təşkil etmişdir.

Qeyd edək ki, gələn həftə ABŞ-da iyul ayı üzrə İstehlak (CPI) və İstehsal (PPI) qiymət indeksləri açıqlanacaq. ABŞ iqtisadiyyatında qiymət dinamikasını əks etdirən bu göstəricilər ABŞ mərkəzi bankının cari pul siyasətinin nə qədər effektiv davam etdiyinə işarə edəcəkdir.

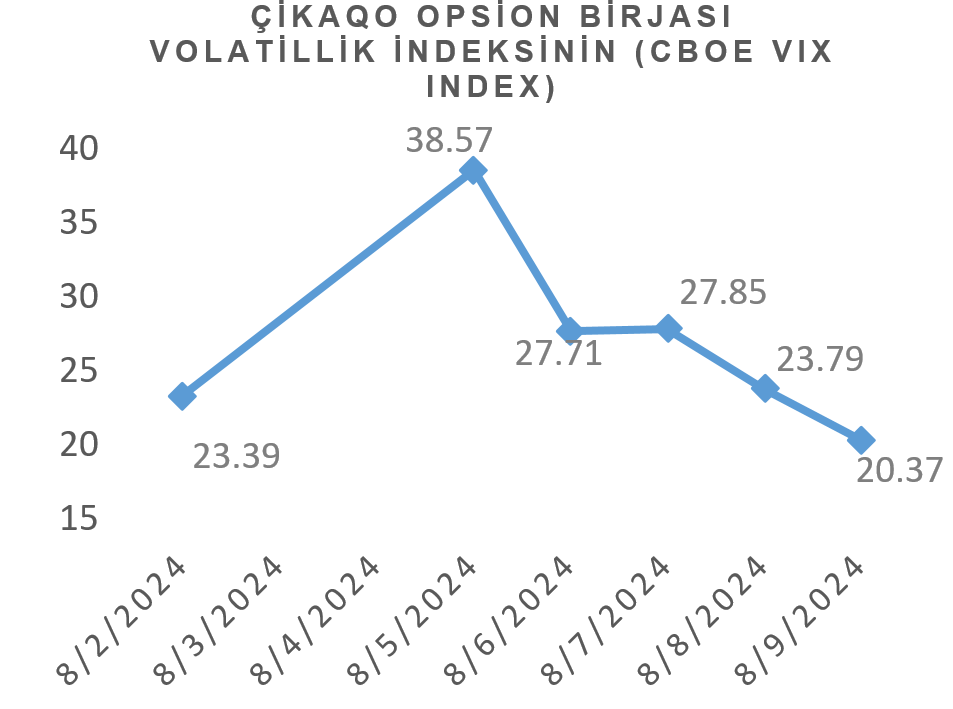

Ötən həftənin əvvəli ABŞ fond bazarında səhmlərin dəyərində kəskin enmə müşahidə edilmişdir. Buna səbəb əvvəlki həftənin sonunda ABŞ-da açıqlanmış əmək bazarı və ABŞ istehsalat dinamikasını əks etdirən makroiqtisadi göstəricilər olmuşdur. Sözügedən makroiqtisadi göstəricilər investorlar tərəfindən ABŞ-da iqtisadi tənəzzülün başlanğıcının əlamətləri kimi qəbul edilmişdir və qısa zaman müddətində ABŞ şirkətlərinin səhmlərinin satış həcmi artmışdır. Lakin, ötən həftənin makroiqtisadi göstəriciləri investorların ABŞ-da iqtisadi tənəzzül narahatlıqlarının əsası olmadığı qənaətinə işarə etmişdir. Nəticə olaraq, həftənin sonuna doğru ABŞ fond bazarı yüksəlişə keçmişdir. Bu hal Çikaqo Opsion Birjası Volatillik İndeksinin (CBOE VIX Index) dinamikasında öz əksini tapmışdır.

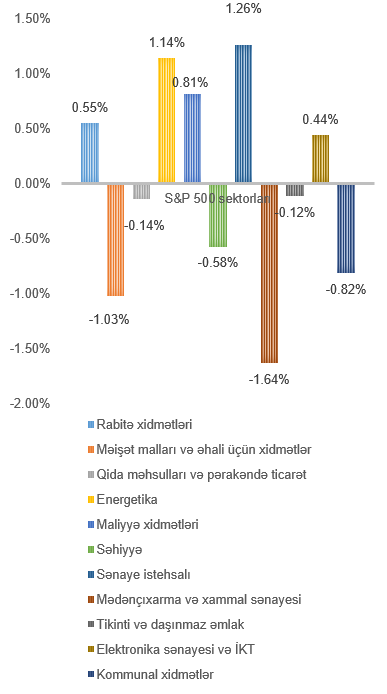

Qeyd edək ki, Çikaqo Opsion Birjası Volatillik İndeksi (CBOE VIX Index) S&P 500 fond indeksi üzrə opsionların alış və satış dəyərləri əsasında hesablanır və investorlar tərəfindən S&P 500 fond indeksinin volatilliyi barədə gözləntilərini əks etdirir. Ümumilikdə, son həftə ərzində ABŞ-ın aparıcı fond bazarı indeksi S&P 500 0,04% azalma nümayiş etdirmişdir. Ən çox dəyər itirən məişət malları və əhali üçün xidmətlər (1,03%), mədənçıxarma və xammal sənayesi (1,64%) və kommunal xidmətlər (0,82%) sektorlarını təmsil edən şirkətlərin səhmləri olmuşlar. Ən çox artım isə sənaye istehsalı (1,26%) və energetika (1,14%) sektorlarını təmsil edən şirkətlərin səhmlərinin dəyərində müşahidə edilmişdir.

VALYUTA BAZARLARI

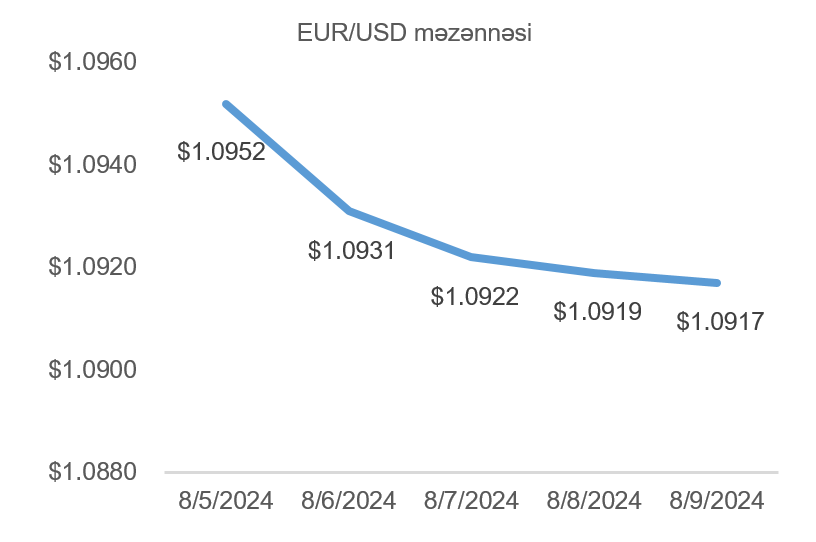

EUR/USD məzənnəsinin dinamikası

Avrozonada iyun ayı üzrə pərakəndə satış həcmi proqnozlaşdırılanın əksi olaraq 0,3% azalmışdır. Nəzərə alsaq ki, may ayı üzrə eyni göstərici üzrə 0,1% artım müşahidə edilmişdir, iyun ayı üzrə pərakəndə satış həcmində azalma Avrozonada qiymət artımı təzyiqlərinin istehlakçılar üzərində təzyiqi gözləniləndən daha uzun müddət davam etdiyinə işarə etmişdir. Digər tərəfdən isə, ABŞ-da ötən həftənin açıqlanan makroiqtisadi göstəriciləri ABŞ iqtisadiyyatının tənəzzülə keçdiyi ehtimallarının əsassız olduğunu göstərmişdir, və bu fakt həftənin sonuna doğru ABŞ fond bazarının yenidən yüksəliş dinamikası nümayiş etdirməsində öz əksini tapmışdır. Nəticə olaraq, ötən həftə ABŞ dolları avroya qarşı dəyər qazanmışdır.

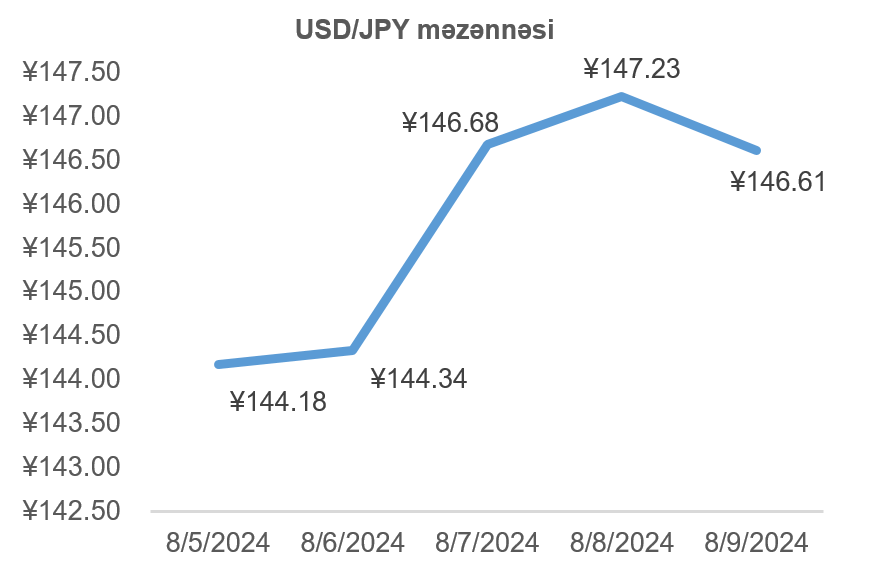

USD/JPY məzənnəsinin dinamikası

Son dövrdə Yaponiya mərkəzi bankının uçot faiz dərəcəsini artırması və ABŞ-da açıqlanmış makroiqtisadi göstəricilərin proqnozlaşdırılandan zəif olması nəticəsində Yaponiya yeninin ABŞ dollarına qarşı dəyər qazanma tendensiyası ötən həftənin ilk günündə də davam etmişdir. Bu dinamikaya, həmçinin, ABŞ fond birjasının ötən həftənin ilk günündə müşahidə edilən kəskin dəyər itirməsi də təkan vermişdir. Lakin, ABŞ-da ötən həftə açıqlanan makroiqtisadi göstəricilərin müsbət olması, həftənin sonuna doğru Yaponiya yeninin ABŞ dollarına qarşı dəyər itirməsinə səbəb olmuşdur. Qeyd edək ki, Yaponiya da daxili bazarda vəsait cəlb edərək ABŞ fond bazarında Yaponiyaya nisbətən daha yüksək gəlirliliklə investisiya etmək (carry trade) kifayət qədər yayılmış praktikadır. Bu səbəbdən ABŞ fond bazarının yenidən dəyər qazanması ilə bərabər ABŞ dollarına yenidən tələbat artmışdır və, nəticə olaraq, Yaponiya yeni ABŞ dollarına qarşı mənfi dinamika nümayiş etdirmişdir.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Son həftə OPEC-in yaxın gələcəkdə neftə olan tələbata həcminə dair proqnozlarını azaltması fonunda, təşkilatın növbəti görüşündə neft hasilatı kvotalarını azaltmasına qərar verəcəyi ehtimalları artmışdır. Həmçinin, ABŞ-da ötən həftə açıqlanan makroiqtisadi göstəricilər fonunda ABŞ iqtisadiyyatının tənəzzüldə olması ehtimallarının əsassız olduğunun təsdiqlənməsi neftə olan tələbatı artırmışdır. Qeyd olunan amillər, habelə, Yaxın Şərqdə davam edən gərgin geosiyasi vəziyyət ötən həftə neftin qiymətinə müsbət təsir göstərmişdir. Nəticə olaraq, WTI markalı Amerika xam neftinin sentyabr fyuçerslərinin qiyməti həftəlik (4,52%), Brent markalı Avropa neftinin oktyabr fyuçerslərinin qiyməti isə (3,71%) artmışdır.

Qızıl qiymətlərinin dinamikası

Ötən həftədə qızılın avqust fyuçerslərinin qiyməti 0,62% artaraq bir Troy unsiyası (31,1 qram) üçün 2 432,10 ABŞ dolları təşkil etmişdir. Dünyadakı geosiyasi vəziyyətin ağır olaraq qalması, həmçinin, ABŞ-da açıqlanan makroiqtisadi göstəriciləri fonunda ABŞ mərkəzi bankının sentyabrdan başlayaraq bu ilin sonunadək iki dəfə uçot faiz dərəcəsini azaltmasına ekspertlər tərəfindən verilən ehtimalların yüksək qalması qızılın dəyərinin artmasına təsir edən amillərdir. Digər tərəfdən isə, ABŞ-da iqtisadi tənəzzül əlamətlərinin aşkar olunmaması və ABŞ fond bazarının yenidən artım dinamikası nümayiş etdirməsi faiz gəliri gətirməyən investisiya olan qızılın ötən həftə üzrəsss dəyər artımı tempinin nisbətən zəif olmasına səbəb olmuşdur.