Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 5 yanvar–9 yanvar 2026-ci il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

Dövlət qiymətli kağızları

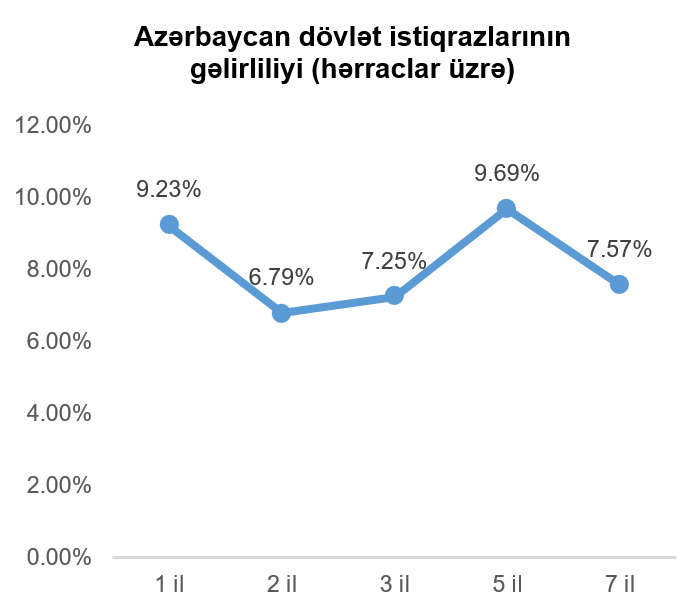

Ötən həftə ərzində Bakı Fond Birjasında dövlət ortamüddətli istiqrazlarının hərracı baş tutmamışdır. Nəticə olaraq, 1 il və daha artıq tədavül müddətli dövlət istiqrazlarının hərraclar üzrə gəlirlilik faizləri sabit qalmışdır.

Korporativ qiymətli kağızlar

7 yanvar 2026-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən BOKT “International” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 15%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd edək ki, istiqrazların yerləşdirilməsi rəqabətli hərrac üsulu ilə, 14 yanvar 2026-cı il tarixində baş tutacaq.

8 yanvar 2026-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən BOKT “International” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 18%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 3 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd edək ki, istiqrazların yerləşdirilməsi rəqabətli hərrac üsulu ilə baş tutacaq və hərracın tarixi emitent tərəfindən bildiriləcək.

3 dekabr 2025-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən “BİR KREDİT BOKT” MMC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 2 milyon manat, illik gəlirlilik faizi 11,5%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 1 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd olunan qiymətli kağızların abunə yazılışı 8 dekabr 2025-ci il tarixində başlayıb, 6 yanvar 2026-cı il tarixində bitmişdir. İstiqrazların yerləşdirilməsi isə 9 yanvar 2026-cı il tarixində yekunlaşmışdır.

ABŞ kapital bazarı

Ötən həftə “Təchizat İdarəçiliyi İnstitutu” (ISM) tərəfindən ABŞ iqtisadiyyatının istehsalat və xidmət sektorundakı dinamikanı əks etdirən menecer sorğularının (PMI) yekun nəticələri açıqlanmış, nəticələrə əsasən, 2025-ci ilin dekabr ayı üzrə xidmət sahəsi göstəricisi 54,4 bənd təşkil etmişdir ki, bu da proqnoz edilən göstəricidən 2,2 bənd, əvvəlki ayın analoji göstəricisindən isə 1,8 bənd çox olmuşdur. İstehsal sahəsi üzrə isə gözlənilən artışın əvəzinə 0,3 bənd azalma görülmüş, qeyd olunan göstərici 47,9 bənd səviyyəsinə çatmışdır. Qeyd edək ki, PMI üzrə 50 bənddən yuxarı göstərici iqtisadi aktivlikdə artımı, 50 bənddən aşağı göstərici isə müvafiq olaraq azalmanı bildirir.

Ötən həftə ABŞ-ın əmək bazarı ilə bağlı da makroiqtisadi göstəricilər açıqlanmışdır. İlk dəfə işsizlik müavinətinə müraciət edənlərin sayı isə 3 yanvar tarixində bitən həftə üçün düzəlişdən sonra 8 min artaraq 208 min təşkil etmişdir. 27 dekabrda bitən həftədə işsizlik müavinəti alanların sayı isə düzəlişdən sonra 56 min artaraq 1,914 milyon nəfərə çatmışdır. Əlavə olaraq, ABŞ Əmək Statistikası Bürosu tərəfindən açıqlanan ABŞ iqtisadiyyatında kənd təsərrüfatı sahəsi xaric digər sahələr üzrə iş yeri sayının dinamikası göstəricisinə əsasən, dekabrda 64 min iş yeri artmış, lakin bu artım gözləntilərin altında qalmış, oktyabr və noyabr göstəriciləri isə ümumilikdə 76 minlik azalma ilə aşağı düzəliş edilmişdir. Dekabr ayı üçün işsizlik göstəricisi isə gözləniləndən 0,1 faiz bəndi aşağı olmuş, 4,4% təşkil etmişdir. Bu göstəricilər, ABŞ-ın əmək bazarındakı aktivliyin nisbətən səngidiyini vurğulamışdır.

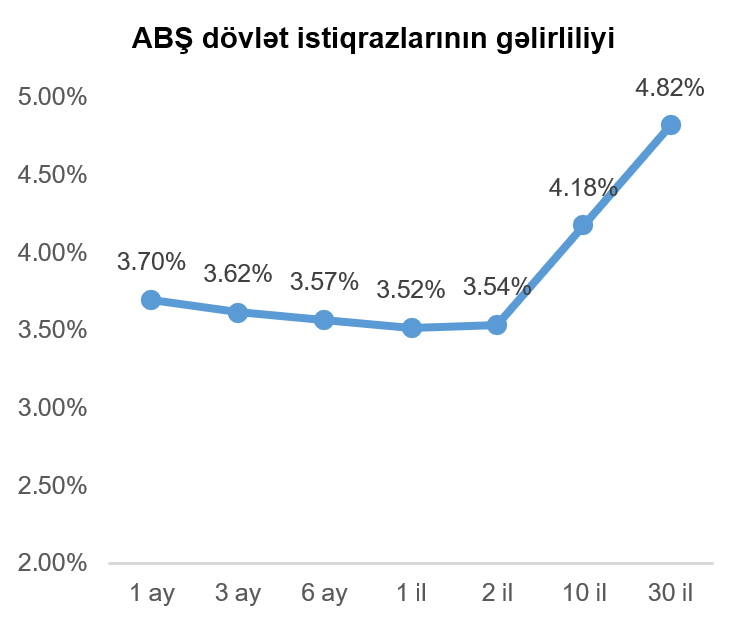

Geridə qoyduğumuz həftə ərzində qısa və uzunmüddətli ABŞ dövlət istiqrazlarının gəlirliliklərində azalma, ortamüddətli dövlət istiqrazlarının gəlirliliklərində isə artım müşahidə olunmuşdur. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi həftənin sonuna bir həftə əvvələ nisbətdə 0,01 faiz bəndi azalaraq 4,18% təşkil etmişdir.

2026-cı ilin ilk tam ticarət həftəsi artan geosiyasi gərginliyə baxmayaraq, fond bazarlarında artımla yadda qalmışdır. Xüsusilə orta və kiçik bazar kapitalizasiyalı şirkətlərdən təşkil olunan “S&P 400 Midcap” və “Russell 2000” indeksləri əsas fond bazarı indeksləri arasında ən yüksək artıma malik olmuşdur.

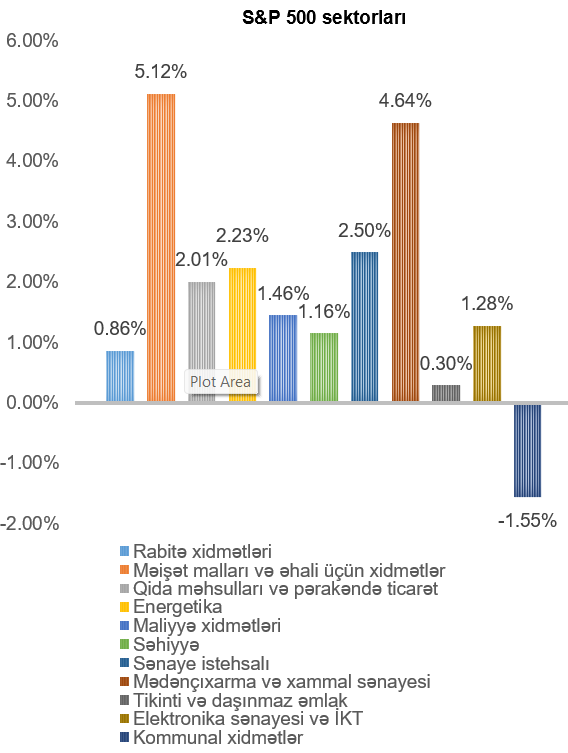

ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500” həftə ərzində 1,57% artmışdır. Demək olar ki, bütün sektorlar üzrə artım müşahidə olunmuş, ən çox artım məişət malları və əhali üçün xidmətlər (5,12%) və mədənçıxarma və xammal sənayesi (4,64%) sektorlarını təmsil edən şirkətlərin səhmlərində olmuşdur. Dəyər itkisi isə yalnız kommunal xidmətlər (1,55%) sektorunu təmsil edən şirkətlərin səhmlərində olmuşdur.

Ötən ticarət həftəsi ABŞ neft şirkətlərinin, xüsusilə Venesuelada fəaliyyət göstərən yeganə ABŞ neft şirkəti “Chevron” (ticarət simvolu: CVX) səhmləri 6,3%, həmçinin “ConocoPhillips” (ticarət simvolu: CON) və “Exxon Mobil” (ticarət simvolu: XOM), eyni zamanda neft xidmətləri şirkətləri “Halliburton” (ticarət simvolu: HAL), “SLB” (ticarət simvolu: SLB) və “Baker Hughes” (ticarət simvolu: BKR) səhmlərinin hər biri 5%-dən çox artımı ilə başlamışdır. Buna səbəb, ABŞ prezidenti Donald Trampın Venesuelanın neft infrastrukturunu ABŞ neft şirkətlərinin investisiyalarına açacağını bildirməsi olmuşdur. Lakin ekspertlərə əsasən, infrastrukturun yenidən dirçəldilməsi bir neçə il çəkəcək və 100 milyard ABŞ dollarından çox vəsait xərclənməli olacaq.

Digər əsas xəbərlər isə Tramp administrasiyasının iqtisadiyyatın bir sıra sektorlarına müdaxilə edəcəyi açıqlamaları ilə bağlı olmuşdur. Tramp iri müdafiə podratçısı şirkətlərində rəhbər heyətin kompensasiyasına yuxarı hədd müəyyən edən sərəncam imzalamış, həmin şirkətləri istehsal güclərinə və elmi-tədqiqat fəaliyyətlərinə daha çox sərmayə yatırana qədər səhmlərin geri alınmasını dayandırmağa və dividend ödənişlərini həyata keçirməməyə çağırmışdır. Həmçinin, administrasiya tək ailəli yaşayış evlərinin institusional investorlar tərəfindən alınmasına məhdudiyyətlər tətbiq etməyə çalışacağını bildirdikdən sonra ev tikintisi ilə məşğul olan şirkətlərin və onlarla əlaqəli sahələrin səhmləri ilkin mərhələdə təzyiq altında qalmışdır. Lakin həftənin sonuna doğru ABŞ prezidenti Donald Tramp dövlət nəzarətindəki ipoteka şirkətləri olan “Fannie Mae” və “Freddie Mac”-ə ipoteka faizi dərəcələrinin aşağı salınmasına dəstək vermək məqsədilə 200 milyard ABŞ dolları həcmində ipoteka istiqrazları almaları barədə göstəriş verdiyini açıqladıqdan sonra bu sektor üzrə səhmlərin dəyəri yenidən bərpa olunmuşdur. Son olaraq, Trampın ötən həftənin cümə axşamı günü açıqlamasına əsasən, ABŞ-ın dövlət büdcəsinin müdafiə üçün ayrılmış hissəsinin 1 trilyon ABŞ dollarından 1,5 trilyon ABŞ dollarına artırılmasını tələb etməsi isə, müdafiə şirkətlərinin, xüsusilə “Lockheed Martin” (ticarət simvolu: LMT), “RTX” (ticarət simvolu: RTX), “Nortrop Grumman” (ticarət simvolu: NOC), “General Dynamics” (ticarət simvolu: GD) şirkətlərinin səhmlərinin dəyər qazanmasına yol açmışdır.

Tramp administrasiyasının tətbiq etdiyi bəzi gömrük rüsumlarının, xüsusilə Beynəlxalq Fövqəladə İqtisadi Səlahiyyətlər Aktına (IEEPA) əsaslanan rüsumların qeyri-qanuni olub-olmadığı ilə bağlı ABŞ Ali Məhkəməsinin qərarı 9 yanvar tarixindən 14 yanvara təxirə salınmış, bu rüsumlardan əsas təsirlənmiş şirkətlər, o cümlədən “Under Armour” (ticarət simvolu: UAA) səhmləri 6%, “Mattel” (ticarət simvolu: MAT), “American Eagle Outfitters” (ticarət simvolu: AEO) və “Deckers Outdoor” (ticarət simvolu: DECK) səhmləri 3% dəyər itirmişdir.

“Warner Bros. Discovery” (ticarət simvolu: WBD) şirkətinin satın alınması uğrunda mübarizə öncəki həftə də davam etmişdir. “Paramount Skydance” (ticarət simvolu: PSKY) şirkətinin əlavə təminatlı yeni təklifi qəbul edilməmişdir.

Nüvə enerjisi şirkətləri “Vistra” (ticarət simvolu: VST) və “OKLO” (ticarət simvolu: OKLO) səhmlərinin qiyməti “Meta Platforms” (ticarət simvolu: META) şirkəti ilə imzalanmış enerji təminatı müqavilələrinin açıqlanmasından sonra 15%-ə yaxın artmışdır.

VALYUTA BAZARLARI

EUR/USD məzənnəsinin dinamikası

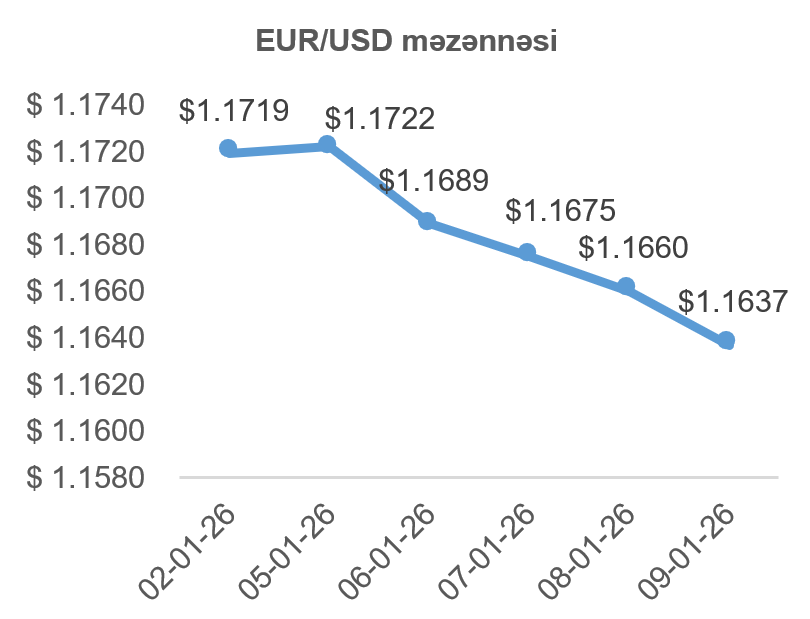

Avrozonanın istehlakçı qiymət indeksi (CPI) illik miqyasda əvvəlki aya nəzərən dekabrda 0,1 faiz bəndi az olmuş, göstərici 2 faiz bəndi səviyyəsinə enmişdir. Volatil qida və enerji qiymətlərini istisna edən baza istehlakçı qiymət indeksi (core CPI) də oxşar şəkildə 0,1% azalaraq, 2,3 faiz bəndi səviyyəsinə çatmışdır.

Pərakəndə satışların öncəki aya nəzərən artımı da 0,1 faiz bəndi azalaraq 0,2% təşkil etmişdir. Bu göstəricilər Avrozonanın iqtisadiyyatında durğunluğa işarə etmiş, Avropa mərkəzi bankının yaxın gələcəkdə faiz endirməsi ehtimallarını yenidən gündəmə gətirmişdir. Nəticə olaraq, avronun ABŞ dollarına olan məzənnəsi ötən həftə ərzində aşağı istiqamətdə hərəkət etmişdir.

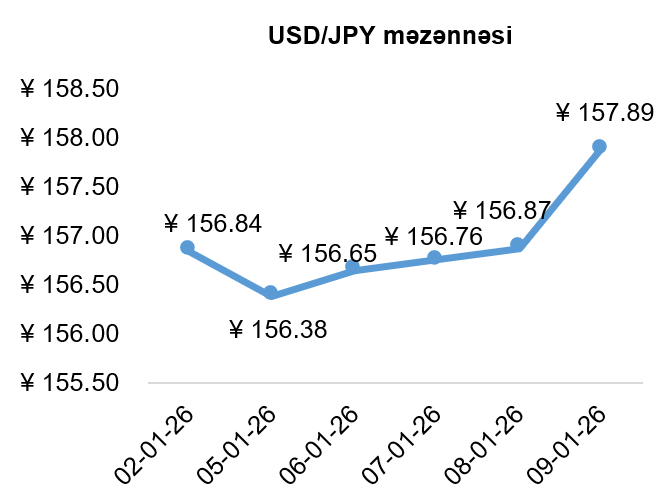

USD/JPY məzənnəsinin dinamikası

Çinin Ticarət Nazirliyinin ötən həftənin çərşənbə axşamındakı açıqlamasına əsasən, Pekin hərbi məqsədlər üçün istifadə oluna bilən ikili təyinatlı məhsulların Yaponiyaya ixracını qadağan etmişdir. Bu addım rəsmi Pekinin Yaponiyanın Baş naziri Sanae Takaiçinin 2025-ci ilin noyabrında Tayvan adası bağlı səsləndirdiyi açıqlamaya cavab olaraq atdığı ən son tədbir kimi qiymətləndirilmişdir. Tədbirlər elektronika məhsulları, sensorlar, habelə dəniz daşımaları və aerokosmik sahələrdə istifadə olunan texnologiyalar da daxil olmaqla geniş bir diapazonu əhatə etmişdir.

Ötən həftə Yaponiyada real əməkhaqqı artımı açıqlanmış, qeyd olunan göstəricidə 2,8%-lik azalma Yaponiya mərkəzi bankının faizlərin artırılmasına davam etməsini çətinləşdirmişdir.

Nəticə olaraq, artan geosiyasi risklər və Yaponiya mərkəzi bankının yaxın gələcəkdəki pul-kredit siyasətinin qeyri-müəyyənliyi, Yaponiya yeninin qiymətinin ABŞ dollarına nisbətdə enişi ilə nəticələnmişdir.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Amerika Neft İnstitutunun (API) dərc etdiyi məlumata əsasən, 2 yanvar 2026-ci il tarixində bitən həftədə ABŞ-ın xam neft inventarları 2,8 milyon barel həcmində azalmışdır.

Rusiyanın xam neft hasilatı 2025-ci ilin dekabr ayında günlük 9,326 milyon barel səviyyəsində olmuşdur ki, bu da noyabrdakı göstəricidən 100 min barel azdır.

İraq hökuməti Rusiyanın “Lukoil” neft şirkətinə məxsus “Qərbi Qurna-2” neft yatağının milliləşdirilməsini nəzərdə tutan planları təsdiqləmişdir. Qərar ABŞ sanksiyalarının yaratdığı əməliyyat çətinliklərinin aradan qaldırılması məqsədi ilə qəbul edilmişdir və yatağın idarə olunması “Basra Oil Company”yə həvalə ediləcəkdir. Bu yatağın günlük hasilata görə dünyanın ən böyük 10 neft yatağından biri olması, əlavə olaraq İraqın şərqində yerləşən İranda da davam edən iğtişaşların neftin dünya bazarındakı təklifinin azalacağı ilə bağlı narahatlıqlara səbəb olmuşdur.

Ümumilikdə, son həftə ərzində WTI markalı Amerika xam neftinin 2026-cı ilin fevral fyuçerslərinin qiyməti 3,14%, Brent markalı Avropa neftinin növbəti ilin mart fyuçerslərinin qiyməti isə 4,26% artmışdır.

Qızılın qiymətinin dinamikası

Ötən həftə ABŞ Ədliyyə Nazirliyinin ABŞ mərkəzi bankının idarə heyətinin sədri Cerom Pauelə qarşı cinayət işi qaldıracağı ilə bağlı səsləndirilmiş təhdidlər, Venesuelada hakimiyyət boşluğu ilə bağlı qeyri-müəyyənlik və İranda baş verən etiraz aksiyaları və hökumətin devrilməsi ehtimalları “təhlükəsiz liman” sayılan aktivlərə, o cümlədən qızıla olan tələbatı artırmışdır.

Nəticə olaraq, qızılın 2026-cı ilin fevral ayı üçün olan fyuçerslərinin qiyməti 3,96% artaraq 4 500.9 ABŞ dollarına çatmışdır.