Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 8 – 12 sentyabr 2025-ci il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

Dövlət qiymətli kağızları

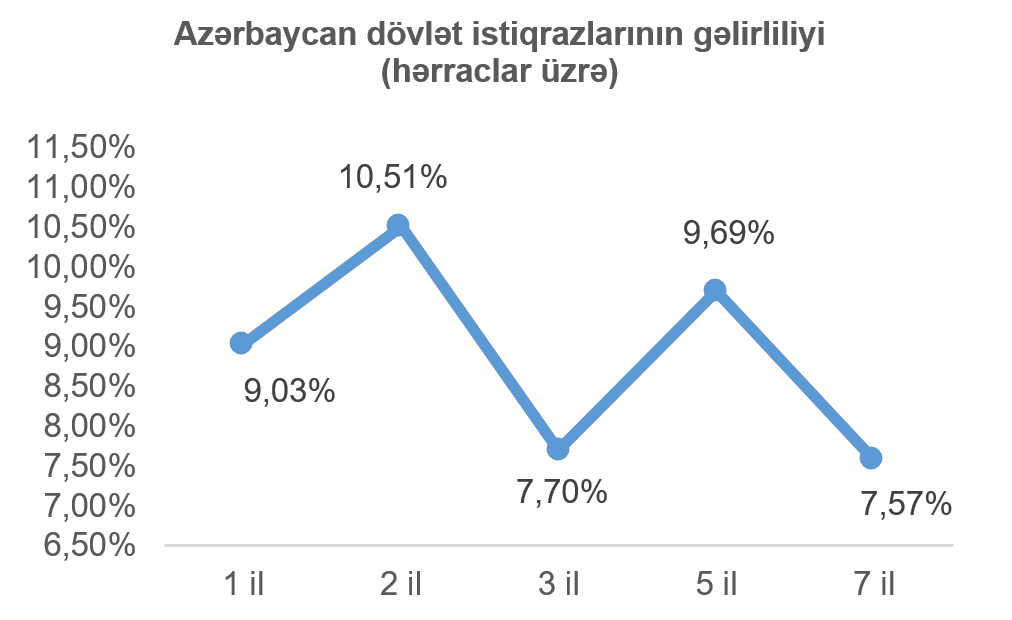

9 sentyabr 2025-ci il tarixində Bakı Fond Birjasında tədavül müddəti 3 il olan dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirilmişdir. Hərracda 26 investor iştirak etmiş və tələb təklifdən 604% çox olmuşdur. Maliyyə Nazirliyinin qərarına əsasən kəsmə gəlirlilik 7,70% olaraq müəyyən edilmiş, alış sifarişlərinin böyük hissəsi (93%) daha yuxarı gəlirliliklə təqdim edildiyindən hərrac nəticəsində təmin edilməmişdir. Ümumilikdə, təmin edilmiş sifarişlər üzrə ortaölçülmüş gəlirlilik 7,5202% təşkil etmişdir. Qeyd edək ki, 16 sentyabr 2025-ci il tarixində Bakı Fond Birjasında tədavül müddəti 2 il olan dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirələcəkdir. Hərraca çıxarılacaq istiqrazların həcmi 20 milyon manat təşkil edəcəkdir.

Korporativ qiymətli kağızlar

sentyabr 2025-ci il tarixində Bakı Fond Birjasında “Bank of Baku” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 20 milyon manat, illik gəlirlilik faizi 13%, ödəmə tezliyi hər 3 aydan bir, tədavül müddəti isə 18 ay olan təmin edilməmiş istiqrazlarının abunə yazılışına həsr olunmuş “Açılş Zəngi” keçirilmişdir. Qeyd edək ki, abunə yazılışı 19 sentyabr 2025-ci il tarixində bitəcəkdir və istiqrazların yerləşdirilməsi 23 sentyabr 2025-ci il tarixində həyata keçiriləcəkdir.

11 sentyabr 2025-ci il tarixində Bakı Fond Birjasında “BİRKART BOKT” MMC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 2 milyon manat, illik gəlirlilik faizi 11,5%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 1 il olan təmin edilməmiş istiqrazlarının yerləşdirilməsi abunə yazılışı üsulu ilə həyata keçirilmişdir. Abunə yazılışında 62 investor iştirak etmiş, hərrac üzrə ortaçəkili gəlirlilik 11,5% təşkil etmiş, istiqrazlar isə tam həcmdə yerləşdirilmişdir.

ABŞ kapital bazarı

Ötən həftə ABŞ-da avqust ayını əhatə edən istehlak qiymətləri indeksi (CPI) açıqlanmışdır. Volatil olan qıda məhsulları qiymətləri və enerji xərcləri xaric əsas CPI indeksi avqust üzrə aylıq miqyasda 0,3%, illik miqyasda isə 3,1% artım nümayiş etdirmişdir ki, bu da həm ekspertlərin proqnoz etdiyi, həm də əvvəlki ayın göstəricisi ilə eyni olmuşdur. Avqust üzrə ümumi CPI göstəricisi aylıq miqyasda ekspertlərin proqnoz etdiyindən 0,1 faiz bəndi, əvvəlki ayın göstəricisindən isə 0,2 faiz bəndi çox olaraq 0,4% artım göstərmişdir. Sözügedən göstərici avqust üzrə illik miqyasda isə əvvəlki ayın göstəricisindən 0,2% çox olaraq proqnoz edildiyi kimi 2,9% artım nümayiş etdirmişdir.

Son həftə maraq kəsb edən bir digər makroiqtisadi göstərici Miçiqan Universiteti tərəfindən keçirilən və sentyabr ayı üzrə istehlakçıların ölkədəki cari iqtisadi mühit haqda rəyləri, habelə, yaxın gələcək ilə bağlı gözləntilərini əks etdirən ənənəvi sorğunun ilkin nəticəsi olmuşdur. Sözügedən sorğunun nəticəsi 55,4 bənd təşkil etmişdir ki, bu da proqnoz edilən göstəricidən 2,6 bənd, əvvəlki ayın analoji göstəricisindən isə 2,8 bənd az olmuşdur. Məlumat üçün bildirək ki, qeyd olunan sorğunun nəticəsi 0-100 səviyyəsi arasında ölçülür və 70-dən aşağı göstərici istehlakçıların cari iqtisadi mühit və yaxın gələcəkdə iqtisadi vəziyyətin birmənalı olmayacağı barədə narahatçılıqlarını bildirir.

ABŞ əmək bazarı üzrə dərc edilmiş makroiqtisadi göstərici də diqqət cəlb etmişdir. Belə ki, ABŞ-da 6 sentyabr 2025-ci il tarixi bitən həftə üzrə işsizlik müavinətinə ilkin müraciətlərin sayı 263 min təşkil etmişdir ki, bu göstərici də bir həftə əvvələ nisbətdə 27 min, proqnoz edilən saya nisbətdə isə 28 min çox olmuşdur. Qeyd etmək lazımdır ki, açıqlanan işsizlik müavinətinə ilkin müraciətlərin sayı 2021-ci ilin oktyabr ayından bəri müşahidə edilən ən yüksək göstəricidir.

ABŞ-da inflyasiya səviyyəsi ABŞ mərkəzi bankının hədəflədiyi 2%-lıq səviyyədən yuxarı olsa da, inflyasiya səviyyəsinin proqnoz edilən trayektoriya izləməsini, həmçinin, ABŞ əmək bazarının zəif dinamikasını nəzərə aldıqda ABŞ mərkəzi bankının 16-17 sentyabr tarixlərində baş tutacaq görüşündə uçot faiz dərəcələrini endirəcəyinə dair ekspertlərdə əminlik yaranmışdır.

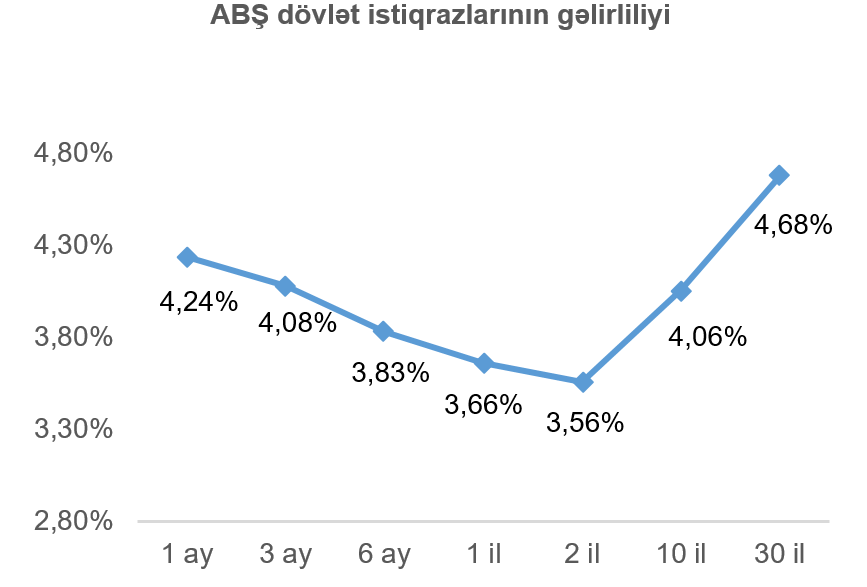

Həftənin makroiqtisadi göstəriciləri fonunda ABŞ dövlət istiqrazlarının gəlirlilikləri azalmışdır (müvafiq olaraq qiymətləri artmışdır). Əlavə olaraq, ötən həftə ərzində ABŞ dövlət istiqrazları üzrə keçirilən hərraclarda tələbin yüksək olması da ABŞ dövlət istiqrazlarının gəlirliliklərinin enməsinə səbəb olmuşdur. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi həftənin sonuna 0,04 faiz bəndi azalaraq 4,06% təşkil etmişdir.

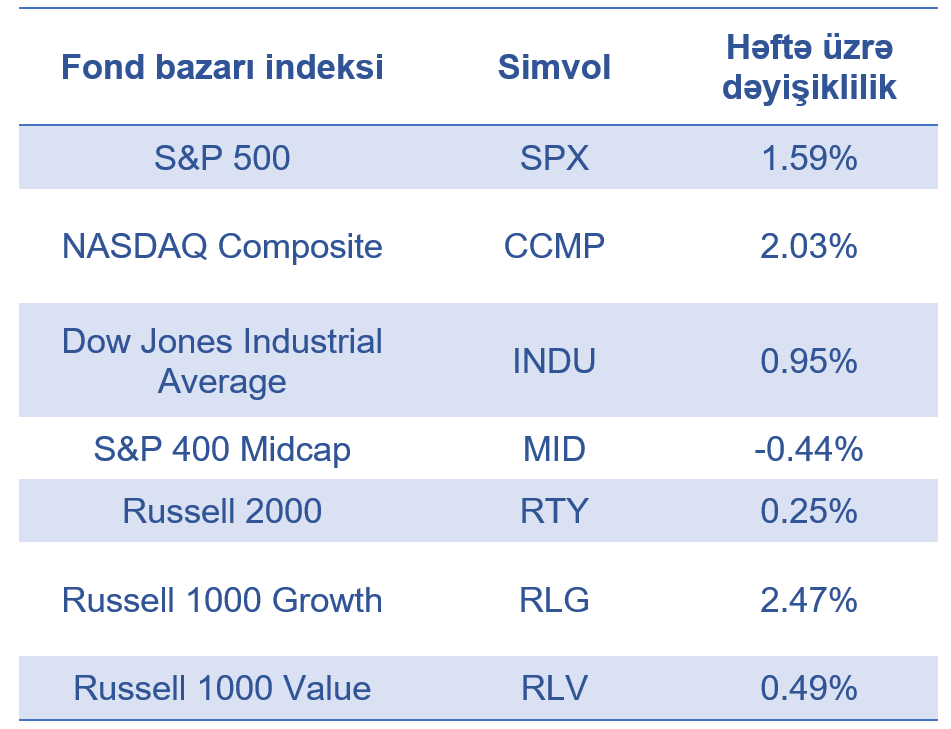

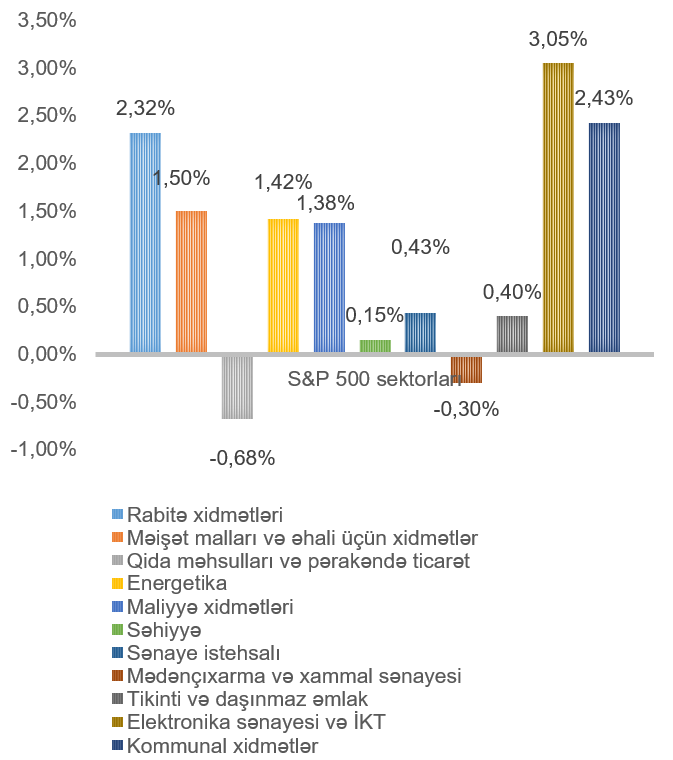

Ötən həftəni əksər ABŞ fond bazarı indeksləri yüksəlişlə bitirmişdilər. ABŞ mərkəzi bankının üzümüzə gələn həftə uçot faiz dərəcələrini endirməsinə dair bazardakı əminlik, habelə, “Oracle” şirkətinin (ticarət simvolu: ORCL) bir sıra süni intellekt sahəsi üzrə layihələri üzrə gəlir proqnozunu artırması və, bərabərində, süni intellekt sahəsi üzrə investorlarda gözləntilərin artması fond bazarının yüksəlişinə səbəb olan əsas amillər olmuşdular. “Dow Jones Industrial Average”, “NASDAQ Composite” və “S&P 500” fond bazarı indeksləri həftə ərzində tarixi yüksək səviyyələrə çatmışdır. Lakin, həftənin son günü ticarət həcminin nisbətən az olması fonunda “Dow Jones Industrial Average” və “S&P 500” fond bazarı indeksləri nisbətən geriləmişdilər. Həmçinin, kiçik bazar kapitalizasiyalı şirkətlərin səhm dəyərini əks etdirən “Russell 2000” fond bazarı indeksi ardıcıl altıncı həftə olaraq artım nümayiş etdirmişdir. Əlavə olaraq, qeyd etmək lazımdır ki, “artım” şirkətlərinin səhmlərinin dəyəri “dəyər” şirkətlərinin səhmlərinin dəyərinə nisbətdə daha çox yüksəlmişdir.

ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500” həftə ərzində 1,59% artmışdır.

VALYUTA BAZARLARI

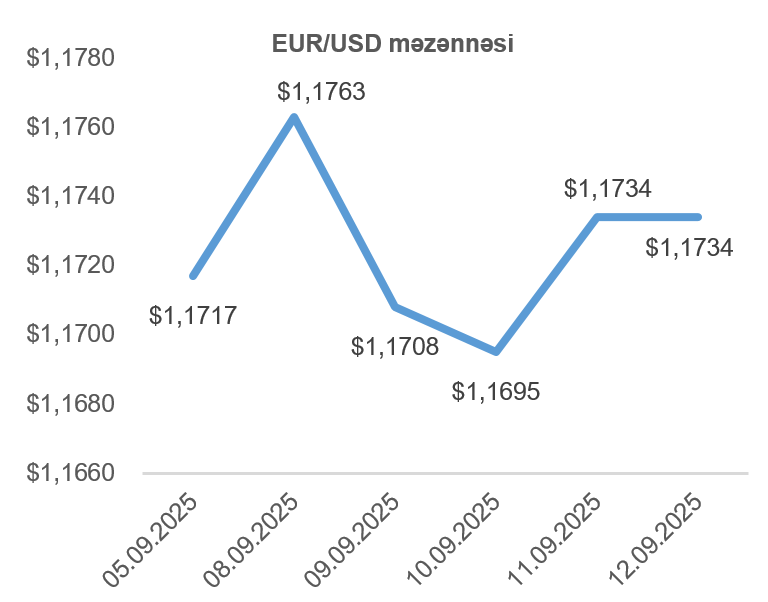

EUR/USD məzənnəsinin dinamikası

Ötən həftənin əvvəlindən başlayaraq ABŞ dolları avroya qarşı dəyər qazanmağa başlasa da, həftənin sonuna doğru istər ABŞ-da istərsə də Avrozonada açıqlanmış makroiqtisadi göstəricilər bu tendensiyanın qarşısını almışdır. Belə ki, Avropa Mərkəzi Bankı gözlənildiyi kimi əsas depozit dərəcəsini 2% səviyyəsində saxlaması və, ümumilikdə, Avropa Mərkəzi Bankının yumşaq pul-kredit siyasəti dövrünün başa çatması barədə bazar iştirakçıların həmfikir olması ABŞ dollarının avroya qarşı olan dəyərinə mənfi təsir etmişdir. Həmçinin, ABŞ-da açıqlanmış CPI göstəricisinin gözləniləndən artıq olmasına baxmayaraq ABŞ əmək bazarının zəif göstəriciləri ABŞ mərkəzi bankının yaxın gələcəkdə faiz dərəcələrini azaltmağa münbit makroiqtisadi şərait yaratmışdır. Bu isə, öz növbəsində, ABŞ dollarının dəyərinə əlavə təzyiq göstərmişdir. Nəticə olaraq, bir həftə əvvəl ilə müqayisədə ABŞ dolları avroya nisbətdə dəyər itirmişdir.

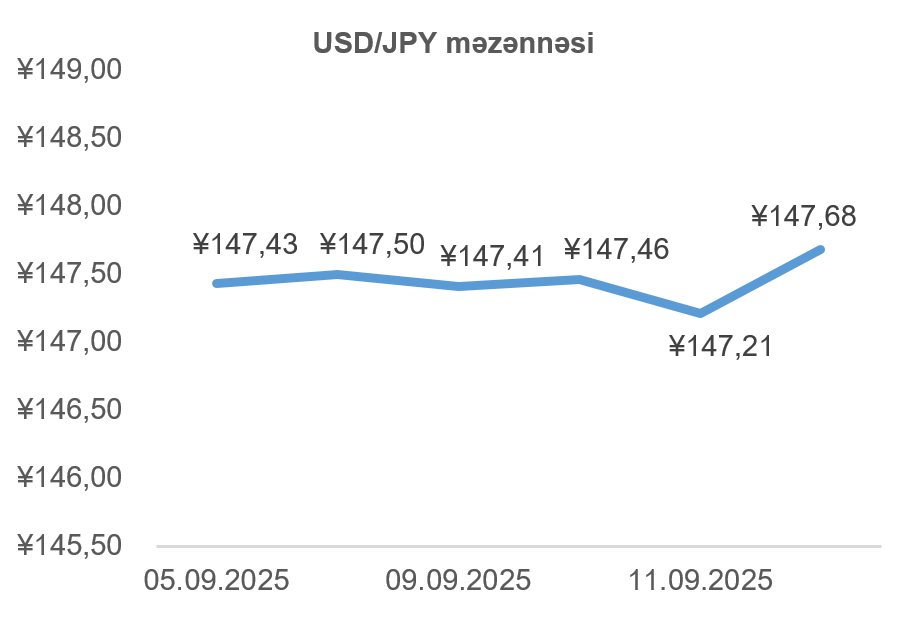

USD/JPY məzənnəsinin dinamikası

Ötən həftə ərzində Yaponiya yeninin ABŞ dollarına olan məzənnəsi nisbətən stabil olmuşdur. ABŞ mərkəzi bankının faiz dərəcələrini endirməsi gözləntiləri və bu gözləntilərin ABŞ əmək bazarının makroiqtisadi göstəriciləri fonunda daha da güclənməsi Yaponiya yeninin ABŞ dollarına nisbətdə dəyərinin artmasına səbəb olan amildir. Lakin, Yaponiyadakı siyası qeyri-müəyyənlik fonunda Yaponiya mərkəzi bankının faiz dərəcələrini artırmaqda təmkinli davrana biləcəyi ehtimallarının zəmin qazanması Yaponiya yeninin ABŞ dollarına qarşı dəyər qazanmağının qarşısını almışdır. Nəticə olaraq, son həftə ərzində əvvəlki həftələrə baxdıqda Yaponiya yeninin ABŞ dollarına olan məzənnəsi nisbətən stabil qrafik izləmişdir və bir həftə ilə müqayisə etdikdə ABŞ dolları yenə nisbətdə cüzi dəyər qazanmışdır.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Ötən həftə neftin dünya bazarındakı qiymətinə əsas təsir edən amil bazarda olan təklifin azala biləcəyi ehtimalları olmuşdur. Belə ki, Ukraynanın Rusiyanın qərbində yerləşən ən böyük limanına zərbə endirməsi nəticəsində limanda neftin tankerlərə yüklənməsi prosesində fasilə yaranmışdır. Əlavə olaraq, ABŞ prezident administrasiyasının Rusiyadan neft aldıqları üçün Hindistan və Çinə qarşı sanksiya və tariflər tətbiq etmə ehtimalları dünya bazarında neftin təklifinin əsaslı şəkildə azala biləcəyinə işarə etmişdir. Rusiyanın neft ixracının azalması ehtimalı neftin dünya bazarındakı dəyərinə müsbət təsir etmişdir. ABŞ-da əmək bazarı göstəriciləri fonunda yaranan müəyyən iqtisadi narahatçılıq neftin dəyərinə mənfi təsir edən amil olsa da, ümumilikdə, bazarda təklifin azalma ehtimalı neftin qiymətinin son həftə ərzində artmasına səbəb olmuşdur. Belə ki, WTI markalı Amerika xam neftinin oktyabr fyuçerslərinin qiyməti 1,33%, Brent markalı Avropa neftinin noyabr fyuçerslərinin qiyməti isə 2,27% artmışdır.

Qızılın qiymətinin dinamikası

Ötən həftə ABŞ-da açıqlanan makroiqtisadi göstəricilər fonunda ABŞ mərkəzi bankının sentyabr ayındakı görüşündə uçot faiz dərəcələrini endirəcəyi ehtimallarını daha da artırmışdır. Belə ki, aylıq inflyasıya dərəcəsinin proqnoz ediləndən yuxarı olmasına baxmayaraq, son dövrdə ABŞ mərkəzi bankının xüsusi diqqətlə izlədiyi ABŞ əmək bazarının makroiqtisadi göstəricilərinin zəif olması ABŞ mərkəzi bankının faiz dərəcələrini azaltmağına şərait yaratmışdır. Bu hal isə, öz növbəsində, faiz gəliri gətirməyən qızılın dəyərinə müsbət təsir etmişdir. Belə ki, ötən həftə ərzində qızılın dekabr fyuçerslərinin qiyməti 0,91% artaraq bir Troy unsiyası (31,1 qram) üçün 3 686,40 ABŞ dolları təşkil etmişdir.